香港交易及結算所有限公司

(

香港交易所)於

2009

年

11

月

13

日至

12

月

23

日期間

1進行的一項調查發現

,

個人投資者

繼續

高度參與香港交易所旗下的證券市場

。超過三分一的香港成年人口為證券投資者(指投資於香港交易所證券市場產品的人士)。根據有關調查,香港成年人口中有

35.1%

為個人投資者

(指

參與香港交易所旗下證券市場及/或衍生產品

(

即期貨及期權)市場的人士)(

2007

年為

35.8%

)。

《個人投資者調查

2009

》結果顯示:

-

香港成年人口中有

35.0%

(或

2,059,000

人)是證券投資者(指在受訪時持有或在受訪前

12

個月內曾買賣證券的人士)。

-

香港成年人口中有

32.6%

是證券持有人

,即在受訪時持有證券的人士。所有證券投資者

(

包括非證券持有人)所持證券價值的中位數為

100,000

元。所有證券投資者

(

包括非股份持有人)所持有的上市公司股份數目的中位數為

3

隻

,而所持

股份價值的中位數為

100,000

元。

-

證券投資者中,

約有10%曾投資權證2

(即在受訪時持有或在受訪前

12

個月內曾買賣權證的人士)

,

有

7%

曾投資牛熊證

(

即在受訪時持有或在受訪前

12

個月內曾買賣牛熊證的人士)。綜合而言

,

證券投資者中

約有

12%

曾投資結構性產品

(即

權證及

/

或牛熊證)。

-

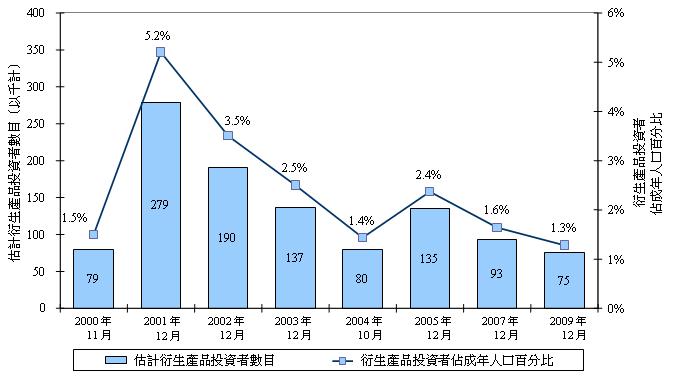

香港成年人口中有

1.3%

(或

75,000

人)是衍生產品投資者(指在受訪時持有或在受訪前

12

個月內曾在香港交易所旗下衍生產品市場買賣期貨或期權的人士)3

。

-

證券投資者中,有

84.9%

是證券交易者

(即在受訪前

12

個月內曾買賣證券的人士)。

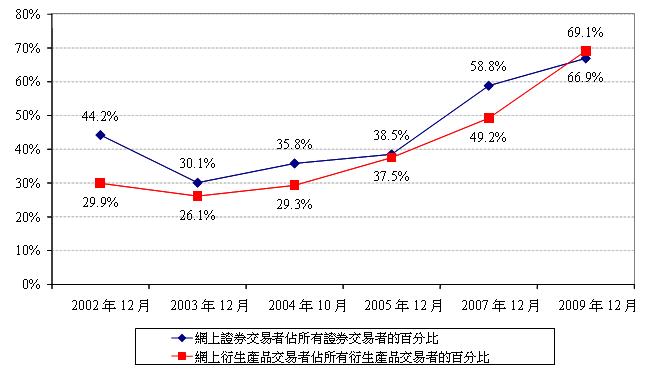

-

證券交易者中,有

66.9%

是網上證券交易者

(即在上述

12

個月期間內曾透過線上媒體買賣證券的人士),較

2007

年的

58.8%

為多;衍生產品投資者中,有

69.1%

是網上衍生產品交易者(即在上述

12

個月期間內曾透過線上媒體買賣衍生產品的人士),較

2007

年的

49.2%

為多。

-

證券交易者中,只透過銀行進行交易的佔

69.8%

(較

2007

年的

62.9%

為多),而只透過經紀行進行交易的則佔

19.3%

(較

2007

年的

22.6%

為少)。衍生產品交易者中,只透過銀行進行交易的佔47.9%(較2007

年的

36.7%

為多),而只透過經紀行進行交易的則佔44.2%

(較

2007

年的

48.5%為少)。

調查期間,典型的香港個人證券投資者是

45

歲

,

受過預科或以上教育、個人每月收入約

16,250

元、家庭每月收入約

35,000

元的人士。

典型的香港個人衍生產品投資者是

40

歲、受過預科或以上教育、個人每月收入約

27,500

元、家庭每月收入約

45,000

元的人士。

證券投資者於

2009

年的交易模式與

2007

年的相若

──

所有證券投資者在上述

12

個月期間內的證券交易宗數的中位數為

10

宗

,

而在證券交易者中

,

其平均每宗證券交易金額的中位數為

35,000

元

,兩者均

與

2007

年相同。每名證券交易者在相關的

12

個月內的引伸證券交易總額的中位數為

468,000

元4

(

接近

2007

年的

500,000

元)。

衍生產品投資者於

2009

年的交易模式也與

2007

年的相若

──

在上述

12

個月期間內的衍生產品交易宗數的中位數為

10

宗

,

平均每宗衍生產品交易的合約張數的中位數為

2

張

,兩者均

與

2007

年相同。每名衍生產品投資者在相關的

12

個月內的引伸總合約張數的中位數為

25

張,較

2007

年的

40

張為少5

。

與非網上證券交易者比較,網上證券交易者多為較年輕、具較高學歷及高職位的人士;他們所持證券的價值多會較高、交易次數亦多會較頻繁。

主要透過經紀行進行交易的證券交易者所持證券的價值多會較高、交易次數多會較頻密。

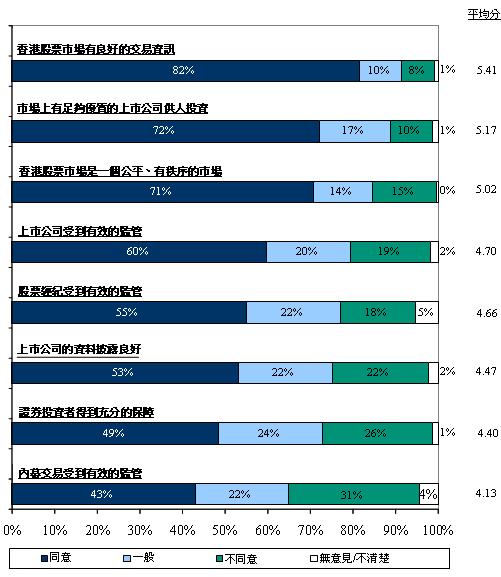

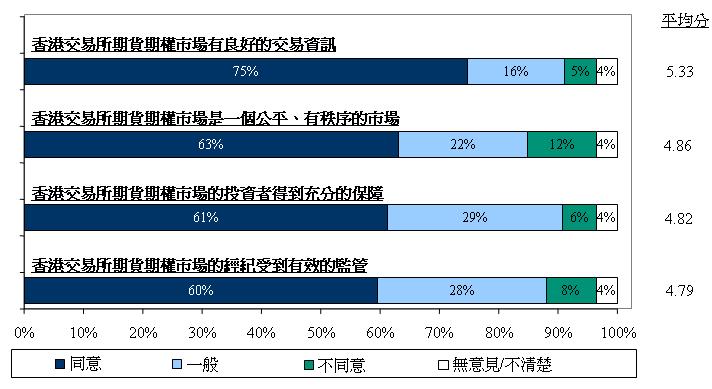

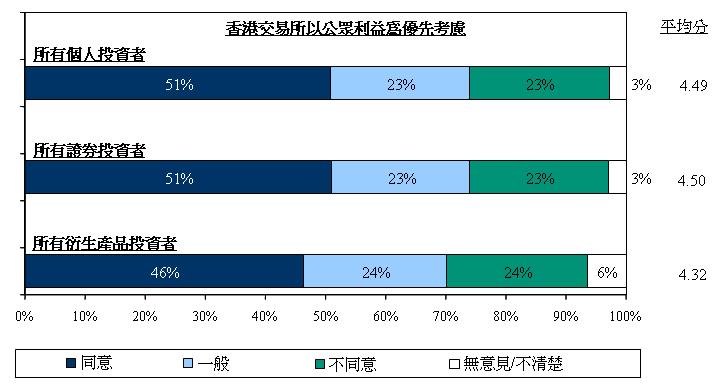

證券投資者普遍對香港股票市場各方面均持正面看法

(在

7

分制的評分準則上(

1

為非常不同意,

7

為非常同意),所有項目所得平均分為

4

分以上)。衍生產品投資者普遍對香港交易所旗下衍生產品市場各方面亦持正面看法(所有項目所得平均分約為

5

分)。當被問及「香港交易所以公眾利益為優先考慮」這方面時,個人投資者的看法亦屬正面。

《個人投資者調查》自

1989

年起一直定期進行,

2009

年的調查以電話訪問了共

2,303

人。

《個人投資者調查2009

》報告的英文版全文及以往的調查報告已登載香港交易所網站

。

隨附部分調查結果的統計圖表。

1

為方便查考,新聞稿中的文字及圖表均以「

2009

年

12

月」或「

2009

年」顯示。

3

由於調查樣本中的衍生產品投資者的人數少,有關衍生產品投資者的統計數字會有較大誤差。

5

有關詳細的計算方法,請參閱調查報告。

註:

- 證券持有人:在受訪時持有「證券」的人士(「證券」定義為在香港交易所旗下證券市場上市或交易的產品──包括股份、權證、交易所買賣基金、牛熊證、房地產投資信託基金及其他)。

- 所持證券:在受訪時所持有香港交易所旗下證券市場的任何產品。

- 證券投資者:在受訪時持有或在受訪前12 個月內曾買賣於香港交易所旗下證券市場上市或交易的證券的人士。

- 股份持有人:在受訪時持有於香港交易所上市或交易的股本證券(即上市公司股份)的人士。

- 所持上市公司股份:在受訪時所持有於香港交易所上市或交易的上市公司股份。

- 證券交易者︰在受訪前12個月內曾買賣於香港交易所旗下證券市場上市或交易的證券的人士。

- 衍生產品投資者:在受訪時持有或在受訪前12 個月內曾買賣香港交易所旗下衍生產品市場期貨或期權的人士。

- 「網上證券交易者」的定義與2002年前的調查略有不同,但預計對調查結果的可比性影響不大。

- 由於調查中受訪的衍生產品投資者人數不多,凡有關衍生產品投資者的調查結果會存在較大誤差。所以,詮釋有關衍生產品投資者的調查結果時必須倍加謹慎。

- 調查中問及個人投資者對香港交易所旗下證券及衍生產品市場若干方面的觀感,其中包括一些很大程度上不在香港交易所職責範圍內的事情,例如對經紀的監管及內幕交易的監管等。

- 「股票市場」及「證券市場」均指在香港交易所的全資附屬公司香港聯合交易所有限公司旗下買賣股票、債券、基金、權證、牛熊證及其他產品的市場。

圖1. 證券持有人及證券投資者趨勢

圖2. 衍生產品投資者趨勢

| 註: |

由於調查樣本中的衍生產品投資者的人數少,有關衍生產品投資者的統計數字會有較大誤差。 |

| 表1. 證券投資者所持證券價值及交易模式 |

| 所有證券投資者 |

2007年 |

2009年 |

| 所持證券價值的中位數(元)# |

100,000 |

100,000 |

| 所持上市公司股份數目的中位數# |

無數據 |

3 |

| 所持上市公司股份價值的中位數# |

無數據 |

100,000 |

| 證券交易者–受訪前12個月的交易 |

2007年 |

2009年 |

| 證券交易宗數的中位數# |

15 |

10 |

| 平均每宗證券交易金額的中位數(元)# |

35,000 |

35,000 |

| 引伸證券交易總額的中位數(元)# |

500,000 |

468,000 |

| #不包括邊遠值。 |

| 表2. 衍生產品交易者的交易模式 |

| 受訪前12個月內的交易 |

2007年 |

2009年 |

| 衍生產品交易宗數的中位數# |

10 |

10 |

| 平均每宗衍生產品交易合約張數的中位數# |

2 |

2 |

| 引伸總交易合約張數的中位數# |

40 |

25 |

| # 不包括邊遠值。 |

| 表3. 證券交易者的證券交易渠道* |

|

2007年 |

2009年 |

| 主要透過銀行 |

69.0% |

73.5% |

| – 只透過銀行 |

62.9% |

69.8% |

| – 通常透過銀行 |

6.1% |

3.7% |

| 主要透過經紀行 |

30.0% |

25.9% |

| – 只透過經紀行 |

22.6% |

19.3% |

| – 通常透過經紀行 |

7.4% |

6.5% |

| 使用銀行及經紀行的程度相同 |

0.9% |

0.5% |

| 拒絕回答 |

0.1% |

0.1% |

| * |

銀行及經紀行均向個人投資者提供證券交易服務。然而,銀行並非香港交易所旗下證券市場的交易所參與者。他們須將投資者的買賣盤轉至經紀行執行處理,而接受買賣盤的經紀有可能但未必與該銀行有關係。 |

| 註: |

由於四捨五入之誤差,百分比的總和未必相等於小計或100%。 |

| 表4. 衍生產品交易者的衍生產品交易渠道* |

|

2007年 |

2009年 |

| 主要透過銀行 |

43.0% |

47.9% |

| – 只透過銀行 |

36.7% |

47.9% |

| – 通常透過銀行 |

6.3% |

0.0% |

| 主要透過經紀行 |

54.9% |

52.1% |

| – 只透過經紀行 |

48.5% |

44.2% |

| – 通常透過經紀行 |

6.4% |

7.8% |

| 拒絕回答 |

2.1% |

0.0% |

| * |

銀行雖無直接向個人投資者提供衍生產品交易服務,但會透過網站或查詢提供轉介服務,將投資者轉介予其公司集團旗下的經紀行。在調查中,回答本身是透過銀行買賣衍生產品的投資者會包括使用上述轉介服務的投資者,以及透過與相關銀行附有同一銀行集團標籤的經紀行進行交易的投資者。 |

| 註: |

由於四捨五入之誤差,百分比的總和未必相等於小計或100%。 |

| 表5. 證券交易者按交易渠道劃分的交易模式(2009年) |

| 受訪前12個月內的交易 |

主要透過銀行 |

主要透過經紀行 |

| 證券交易宗數的中位數* |

10 |

15 |

| 平均每宗證券交易金額的中位數(元)* |

40,000 |

30,000 |

| 引伸證券交易總額的中位數(元)* |

420,000 |

500,000 |

| 佔所有股票交易者證券交易總額的百分比 |

68% |

32% |

| * 不包括邊遠值。 |

| 表6. 衍生產品交易者按交易渠道劃分的交易模式(2009年) |

| 受訪前12個月內的交易 |

主要透過銀行 |

主要透過經紀行 |

| 衍生產品交易宗數的中位數# |

4 |

24 |

| 平均每宗衍生產品交易合約張數的中位數# |

3 |

2 |

| 引伸總交易合約張數的中位數# |

20 |

60 |

| * 不包括邊遠值。 |

圖

3.

網上證券交易者及網上衍生產品交易者所佔比率的趨勢(

2002

年至

2009

年)

圖

4.

證券投資者對香港股票市場的觀感(

2009

年)

| 註: |

(1) |

問卷調查中採用7分制評分準則,1分為「非常不同意」,7分為「非常同意」。調查結果分為「同意」(5-7分)、「一般」(4分)及「不同意」(1-3分)只為方便比較。 |

| |

(2) |

由於四捨五入之誤差,百分比的總和未必相等於100%。 |

圖5. 衍生產品投資者對香港交易所衍生產品市場的觀感(2009年)

| 註: |

(1) |

問卷調查中採用7分制評分準則,1分為「非常不同意」,7分為「非常同意」。調查結果分為「同意」(5-7分)、「一般」(4分)及「不同意」(1-3分)只為方便比較。 |

|

(2) |

樣本中的衍生產品投資者的人數不多,因此百分比分布只具指示性作用。 |

|

(3) |

由於四捨五入之誤差,百分比的總和未必相等於100%。 |

圖6. 個人投資者對香港交易所的觀感(2009年)

| 註: |

(1) |

問卷調查中採用7分制評分準則,1分為「非常不同意」,7分為「非常同意」。調查結果分為「同意」(5-7分)、「一般」(4分)及「不同意」(1-3分)只為方便比較。 |

|

(2) |

樣本中的衍生產品投資者的人數不多,因此百分比分布只具指示性作用。 |

|

(3) |

由於四捨五入之誤差,百分比的總和未必相等於100%。 |