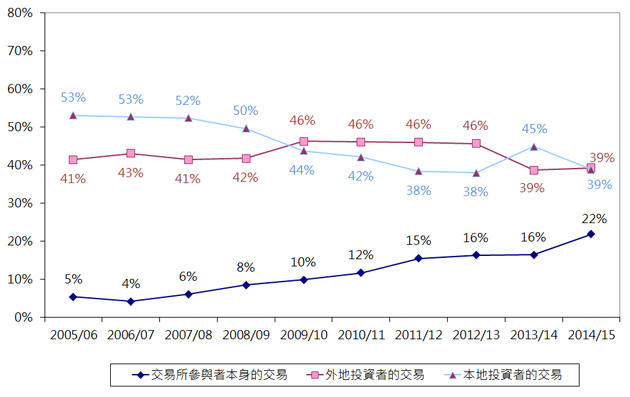

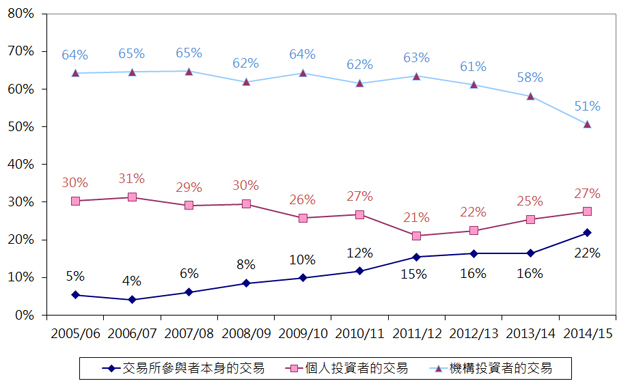

香港交易及結算所有限公司(香港交易所)《現貨市場交易研究調查2014/15》的結果反映,香港以外地區投資者的買賣及交易所參與者本身的交易金額增加,帶動整體市場成交總額呈可觀增長。具體結果顯示,外地投資者參與香港交易所旗下證券市場的交易於2014年10月至2015年9月期間(2014/15年度)所佔比重保持在39%的水平,但其成交金額則較前一個12個月期間(2013/14年度)增加71%;反觀香港本地投資者成交金額雖增加45%,在整個市場成交金額所佔份額卻下跌至39%。交易所參與者本身的成交金額增加124%,市場份額上升至22%。

研究調查亦顯示, 2014/15年度機構投資者(本地及外地)的交易佔香港交易所旗下證券市場成交總額的51%,低於2013/14年度的58%,而個人投資者(本地及外地)的交易比重則為27%(2013/14年度為25%)(見圖1及2)。

在外地機構及個人投資者中,中國內地投資者的交易比重排名第三,緊隨英國及美國投資者之後。中國內地投資者的交易佔市場成交總額的比重由5%上升至9%,連同英、美投資者合佔成交總額約28%。中國內地投資者的交易從較低基數按年上升超過185%,若干程度上反映2014年11月滬港通推出的影響。

2014/15年度研究調查的其他結果

-

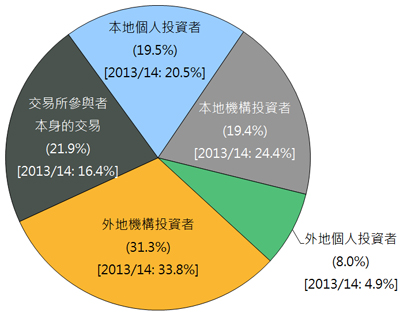

外地機構投資者是四個投資者類別(本地

/外地及個人/機構)中交易比重最高者,佔市場總成交金額的31%,2013/14年度為34%(見圖1

)。

-

本地機構投資者的交易佔市場總成交金額的

19%,2013/14年度為24%(見圖1

)。

-

本地個人投資者的交易佔市場總成交金額的

19%,2013/14年度為20%(見圖1

)。

-

交易所參與者本身的交易於

2014/15年度佔市場總成交金額的比重增至22%的歷史新高,2013/14年度為16%(見圖1

)。

-

香港以外地區投資者的交易繼續佔成交總額的相當大比重(見圖

3及4

):

-

英國投資者的交易比重為外地投資者之首,2014/15年度佔外地投資者交易的27%(2013/14年度為28%),或佔市場總成交金額的10%(2013/14年度為11%

)。

-

美國投資者的交易比重居次,2014/15年度佔外地投資者交易的23%(2013/14年度為26%),並佔市場總成交金額的9%(2013/14年度為10%)

。

-

中國內地投資者的交易比重排名第三,2014/15年度佔外地投資者交易的22%(2013/14年度為13%),並佔市場總成交金額的9%(2013/14年度為5%)

。

-

歐洲大陸投資者的交易佔外地投資者交易的8%(2013/14年度為10%),並佔市場總成交金額的3%(2013/14年度為4%

)。

-

歐洲投資者(包括英國)於2014/15年度的交易合佔外地投資者交易的34%(2013/14年度為38%

)。

-

亞洲投資者(不包括中國內地)於2014/15年度的交易合佔外地投資者交易的14%(2013/14年度為16%

)。

-

亞洲區內有18個報稱的外地投資者來源地;而除亞洲、歐洲及美國以外所報稱的其他來源地則有50

個。

-

過去十年,來自中國內地投資者的交易以35%的複合年增長率遞增,增幅為香港以外所有單一來源地之中最高者(見表1

)。

-

個人網上交易佔個人投資者交易總額的44%(2013/14年度為38%),佔市場總成交金額的12%(2013/14年度為9%)(見圖5

)。

《現貨市場交易研究調查》自1991年起每年進行,每次涵蓋香港證券市場前一年的十月至之後一年的九月共12個月的交易數據。在2014/15年度的調查中,香港交易所向487名交易所參與者寄發問卷。「滬港通」下負責「港股通」交易的指定特別交易所參與者(中國投資信息有限公司)未獲寄發問卷,但其交易數據被納入最終數據分析中。填妥的問卷樣本以數目計是調查對象的85%,以成交金額計是90%。

《現貨市場交易研究調查2014/15》的報告全文登載於香港交易所網站。

註:

| 1. |

本文中,現貨市場、證券市場與股票市場均指香港交易所的全資附屬公司香港聯合交易所有限公司旗下買賣股票、債券、基金、衍生權證及其他產品的市場。

|

| 2. |

外地客戶/投資者是指非在香港定居的個人客戶/投資者或非在香港營運的機構投資者,其資金來自海外。

|

| 3. |

聯交所參與者(或稱交易所參與者)本身的交易是指以其公司本身賬戶所進行的交易。

|

| 4. |

個人網上交易是指個人投資者將買賣指令透過如互聯網等電子媒體直接輸入並傳送至經紀經執行而產生的交易。

|

| 5. |

是項研究調查的調查對象是交易所參與者,他們是按本身對客戶的認識回應調查。香港交易所無法直接接觸交易所參與者的客戶,亦無法核實其身份。

|

| 6. |

研究調查的其中一項限制,是交易所參與者有可能不知道他們的客戶買賣的真正來源地。例如,參與者可能將來自外地但經本地機構落盤的買賣,列作本地機構買賣,反之亦然。有些交易所參與者未必能夠知悉由銀行轉介而來的買賣盤之真正分類,而或會將這些視為直接來自銀行的機構客戶交易。因此,調查結果可能與真實情況有偏差。 |

圖1.

現貨市場成交金額按投資者類別的分布

(

2014年10月 – 2015年9月)

註:由於四捨五入之誤差,數字的總和未必相等於100%。

圖2.

現貨市場成交金額按投資者類別的分布

(2005/06 – 2014/15)

(a) 本地及外地

(b) 個人及機構

註:由於四捨五入之誤差,數字的總和未必相等於100%。

圖3.

現貨市場中外地投資者成交金額按來源地的分布

(2014年10月 – 2015年9月)

|

#

|

2014/15年度「亞洲其他地區」所報稱的來源地有孟加拉、文萊、柬埔寨、印度、印尼、哈薩克斯坦、吉爾吉斯斯坦、老撾、澳門、馬來西亞、蒙古、尼泊爾、巴基斯坦、菲律賓、南韓、斯里蘭卡、泰國及越南。

|

| * |

2014/15年度「其他地區」所報稱的來源地包括安圭拉、巴哈馬、巴林、伯利茲、百慕達、玻利維亞、巴西、英屬維爾京群島、布基納法索、喀麥隆、加拿大、開曼群島、庫克群島、哥斯達黎加、多米尼克、厄瓜多爾、格林納達、圭亞那、洪都拉斯、以色列、牙買加、肯尼亞、科威特、黎巴嫩、利比里亞、馬紹爾群島、毛里裘斯、墨西哥、摩洛哥、新西蘭、紐埃、阿曼、巴拿馬、巴拉圭、秘魯、卡塔爾、俄羅斯、薩摩亞、沙特阿拉伯、塞舌爾、南非、聖基茨和尼維斯、蘇里南、千里達和多巴哥、土耳其、特克斯和凱科斯群島、阿聯酋、烏拉圭、瓦努阿圖及委內瑞拉。 |

註:由於四捨五入之誤差,數字的總和未必相等於100%。

圖4. 現貨市場中本地及外地投資者成交金額按來源地的分

布

(2014年10月 – 2015年9月)

^ 來自日本、台灣、亞洲其他地區及世界其他地區的投資者。

註:由於四捨五入之誤差,數字的總和未必相等於100%。

表1. 過去十年各類投資者的成交金額複合年增長率