簡介

場外結算有限公司 (OTC Clear) 客戶結算服務為需要進行中央結算的市場參與者提供直接成為結算會員外的另一選擇。市場參與者可透過與現有結算會員訂立相關客戶結算安排從而進行中央結算。

“客戶”一詞於場外衍生產品中央結算中,通常指在資本市場經營的銀行或經紀商的客戶。應用場外衍生產品的客戶定義甚廣,包括資產管理者、養老基金、保險公司、對沖基金及商業機構。部份較少規模的銀行亦可能因成本效益而選擇成為客戶而非直接與場外結算有限公司進行結算活動。

客戶選擇使用場外結算有限公司客戶結算服務的原因包括:

-

履行由香港及其他國際監管機構訂立對場外衍生產品的強制性中央結算義務。.

-

獲得經由與合資格中央交易對手(QCCP)進行中央結算的各種經濟效益,包括下調監管資本撥備,減初始保證金要求(相對於由巴塞爾銀行監管委員會訂立對交易對手間不作中央結算的交易的初始保證金要求),及因免除信用評估調整(CVA)費用後更利好的交易價格。

-

享有於客戶結算框架內,因應客戶資產與結算會員資產的隔離所提供對結算會員破產時的信用風險保障。

法律框架

香港的場外衍生產品監管制度已正式納入2014年證券及期貨〈修訂〉條例。該條例已清楚闡釋於獲批轄的中央結算所內進行中央結算的法律框架。

場外結算有限公司的客戶結算服務是以“委託人到委託人”〈principal-to-principal〉的模式運作。

- 該運作模式建立在兩個獨立的法律關係上:(i) 結算會員與結算所之間的交易及 (ii) 結算會員與客戶之間的交易。

- 客戶委託結算會員將其交易遞交到結算所進行結算,而結算會員(受託人)會直接成為與結算所交易的交易對手。結算會員經與客戶及結算所進行“背對背”(back to back)交易而達致將客戶交易提交到結算所進行中央結算。

- 因結算會員從中協調,客戶與結算所之間沒有直接的法律合約關係。

- 客戶資產的法律保障通過三方訂立的“資產委託契約”(Security Assignment Deed) 加以實現。

客戶資產保障模型

場外結算有限公司為客戶提供就交易及抵押品的不同資產隔離賬戶類別。當結算會員提供客戶結算服務予客戶時,他們需要給予客戶就第一類客戶結算戶口, 第二類客戶結算戶口或將來結算所可能提供的其他戶口種類以供客戶選擇。

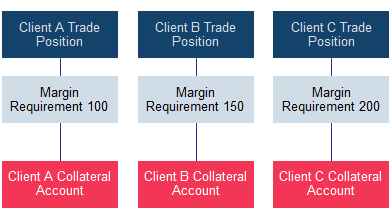

獨立隔離賬戶特點為於此賬戶下客戶的抵押品將會與其他客戶完全分隔開。故此當受客戶委託的結算會員或其轄下其他客戶破產,獨立隔離賬戶中的抵押品將全不受影響。獨立隔離賬戶亦可令客戶在進行當原受託結算會員破產時的交易及抵押品轉移過程更為順暢。

1a. 獨立隔離賬戶(第一類客戶結算戶口)

|

|

獨立隔離(第一類)戶口

|

|

合約及抵押品 |

與結算會員或其轄下其他客戶的賬戶完全分離 |

|

保證金計算 |

只就該客戶的獨立隔離賬戶內所有交易進行凈額計算 |

|

抵押品過賬 |

每個獨立隔離賬戶的抵押品均需獨立過賬 |

|

當受託的結算會員破產時,客戶會否分擔損失? |

不會 |

|

受託結算會員破產後交易及抵押品轉移 |

可以,但將受客戶於開戶時所提供的轉移指示約束及於指示中指定的替代會員同意後方可進行 |

1b. 獨立隔離賬戶(保薦結算客戶)

為了滿足市場上交叉貨幣掉期 (CCS) 和外匯合約(DFX) 日益增長的清算需求,場外結算有限公司把客戶清算模式擴展至保薦結算客戶模式 (SSM)。 SSM 模式專為香港金融管理局 (HKMA) 認可的機構 (AI) 而設計。 作為保薦清算會員 (CM) 的第一類客戶結算的客戶,保薦結算客戶將享有與其保薦清算會員 (CM) 隔離的獨立名義本金結算風險限額,以便更靈活地管理其結算風險。

參與資格

保薦結算客戶必須為香港金融管理局 (HKMA) 認可的機構 (AI)並通過在香港註冊的保薦清算會員進行客戶清算,同時滿足以下標準:

結算

保薦結算客戶應直接與場外結算有限公司結算其每日的雙向盯市損益保證金、雙向盯市損益結算利息調整、利息和本金結算等現金流義務。保薦清算會員則負責處理其自營及其客戶(包括保薦結算客戶)賬戶的擔保基金和保證金供款。

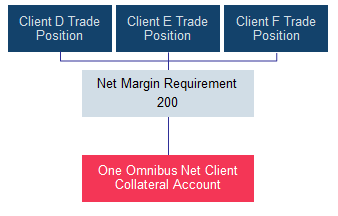

2. 綜合凈額隔離賬戶〈第二類客戶結算戶口〉

|

|

綜合凈額〈第二類〉戶口

|

|

合約及抵押品 |

與同一第二類戶口內的其他客戶共享, 但與結算會員戶口及所有其他客戶戶口隔離 |

|

保證金計算 |

就所有於同一戶口內的合約〈合約可多於一名客戶持有〉進行凈額計算 |

|

抵押品過賬 |

每個綜合凈額隔離賬戶的抵押品均要獨立過賬 |

|

當受委託的結算會員破產時,客戶會否分擔損失? |

但只限於在同一個戶口中其他客戶破產時,未違約客戶可能需分擔損失會, |

|

受委託結算會員破產後交易及抵押品轉移 |

*不太可能。轉移只會於同一戶口內所有客戶開戶時提供有效的轉移指示,而所有客戶都打算委任同一位替代會員,及於此指定會員確定同意轉移後,方可能進行 |

* 所有在第二類客戶結算戶口註冊的合約(當中合約可多於一名客戶持有)的應付款項在合約及抵押品轉移前都會先作凈額計算。任何對結算所的欠款會先以該戶口的現金抵押品及賣出非現金抵押品收回的款項抵消,其餘額方會進行轉移。反之,結算所所欠的任何凈額將按照結算規則中所述的方式對此戶口內不同客戶分攤。共享同一個第二類戶口的每名客戶應瞭解其收益及其抵押品或會用於抵消其他於同一戶口內的客戶的損失。客戶可向違約結算會員就有關於合約轉移日期後因中止原有已簽訂的國際掉期及衍生工具協會主協議所帶來的損失提出索償。