什麼是 DCASS ?

衍生產品結算及交收系統 (簡稱「DCASS」),為香港期貨結算有限公司(期貨結算公司)及香港聯合交易所期權結算所有限公司(聯交所期權結算所)的單一結算及交收系統。

DCASS與衍生產品交易系統 (簡稱「HKATS」) 享有相同的平台及基建。故HKATS與DCASS可成為香港交易所衍生產品市場的一個綜合交易及結算系統。

參與者安裝DCASS Online須具備那些技術要求?參與者可以通過瀏覽器前端連接DCASS,稱為DCASS Online,並透過香港交易所中央網關連接器 (CG) 接駁證券及衍生產品市場綜合網絡 (SDNet) 線路。DCASS Online的技術要求如下:

|

最低要求 (只供英文版)

|

|

Processor

|

Intel Core i3-550 3.2GHz or higher

|

|

RAM

|

8GB

|

|

Storage

|

3GB

|

|

Network adapter

|

100Mbps full-duplex

|

|

Monitor

|

21” with 1280 x 1024 resolution

|

|

Operating System

|

Microsoft Windows 11 (64 bit) (English Version)

|

|

Layered software

|

Anti-virus software

|

|

Supported Browser

|

Google Chrome browser version 148.0.7778.97 (Note1)

|

|

Network Circuit

|

- via SDNet connection

- Firewall/Services Ports configuration, if necessary

|

Note 1:

縱使 Google 會不時提供更新的Chrome 瀏覽器版本,香港交易所仍強烈鼓勵結算所参與者於其 DCASS Online 工作站安裝上述指定版本。香港交易所將只會基於上述指定版本作為查找 DCASS Online 故障事宜。若結算所參與者未能依時安裝香港交易所指定版本,結算所參與者雖可透過舊瀏覽器版本登入 DCASS Online,但結算所参與者請留意,若結算所参與者使用其他Chrome瀏覽器版本,香港交易所將不能提供全面涵蓋的查找支援服務。

DCASS連接費如何?

|

透過中央網關連接器使用衍生產品結算及交收系統 DCASS Online 的連接費

(每個連接包括2個DCASS Online使用者及1個DCASS管理使用者)

|

以每個連接計每月2,600元 |

DCASS Online 的連接費請參考以下列表:

|

DCASS Online使用者數目

|

DCASS 管理使用者數目

|

每月連接費

|

|

2

|

1

|

HK$ 2,600

|

|

> 2 及 ≤ 4

|

1 or 2

|

HK$ 5,200

|

|

5 或 6

|

1 or 2

|

HK$ 7,800

|

|

≥ 2 及 ≤ 6

|

3

|

HK$ 7,800

|

| 透過中央網關連接器連接衍生產品結算及交收系統 DCASS OAPI 的分判牌照費 |

以每個連接計每月2,600元 |

有關詳情,請參閱《期貨結算公司規則》附錄A 及《期權結算所程序》附錄G。

DCASS Online的不同視窗裹是否有行數的限制?行數的限制是取決於DCASS Online的不同視窗;例如“Trade history” 視窗的行數限制是60,000條,參與者應收窄檢檢視範圍。

對於特定功能需要高用量結算的參與者,應硏發其本身的DCASS OAPI應用程式界面。

參與者進入DCASS有何保安措施?參與者可使用DCASS保安特性來管理其DCASS Online用戶密碼及權限。結算所會為每名參與者設置2個擁有所有可提供的功能之DCASS Online用戶及1個DCASS管理用戶,參與者可利用DCASS管理用戶設置其DCASS Online用戶權限及用戶密碼,詳情請參閱《DCASS User Guide》第8章 (只供英文版)。

參與者可透過 DCASS OAPI 將其辦公室後勤系統與 DCASS 連接,以達至直通式處理。

參與者須遵照以下密碼複雜度之要求設置DCASS用戶密碼:

| 密碼要求 |

| DCASS用戶類別 |

DCASS OAPI 用戶

(即"BO_CXXX8xx"/"BO_CXXX9xx") |

DCASS Online 用戶

(即"BU_CXXX1xx")

|

DCASS 管理用戶

(即"BU_CXXX2xx") |

| 密碼長度 |

最短8個字符及最長20個字符。 |

最短16個字符及最長20個字符。 |

| 密碼複雜度 |

組合須包含:

- 最少1個字母

- 最少1個數字 (0-9) ;及

- 最少1個特殊字符

可允許之特殊字符:

| ! |

" |

# |

$ |

& |

( |

) |

* |

+ |

, |

| - |

. |

/ |

: |

; |

< |

= |

> |

? |

@ |

| [ |

] |

^ |

_ |

` |

{ |

| |

} |

~ |

|

|

| 密碼期限 |

密碼須最少每90天更改一次,如密碼的使用期限超過90天,則用戶在下次登入時將被强制更改密碼。 |

| 密碼歷史 |

密碼須與過去365天的密碼不同。 |

| 用戶鎖定 |

用戶在連續6次登入失敗後將被鎖定。 |

參與者何時可透過DCASS進行對外交易轉移、接收、交易調整等交易後活動?參與者可於上午7時30分至下午6時45分開始進行主要市場的交易後活動。可於T+1時段買賣的相關產品的交易後活動時間將一直維持至T+1時段截止時間。如非在上述指定時間輸入,DCASS將提示錯誤訊息「Illegal transaction time」。

T時段的DCASS線上操作於每個營業日(包括期權到期日及期貨最後交易日)下午6時45分結束。參與者應確保於指定截止時間前完成輸入。

此外,結算所強烈建議參與者在下午6時45分前的三十分鐘之前完成每日的交易後活動。下午6時45分前的三十分鐘時間應視作交易後輸入的緊急緩衝時間。

有關DCASS運作時間表,請參閱《DCASS User Guide》第1章 (只供英文版)。

由聯交所期權結算所傳送至中央結算系統的因行使及被分配股票期權而產生的「已行使期權交易」的時間表如何?「已行使期權交易」將於期權行使及被分配當日傳送至中央結算系統,聯交所期權結算所不會將「已行使期權交易」納入計算按金,但中央結算系統收到聯交所期權結算所傳來「已行使期權交易」時,會將「已行使期權交易」包括在當日的臨時結算表內,並ー併計算差價繳款、按金及集中抵押品。如參與者選擇由聯交所期權結算所就其「已行使期權交易」的待交收股票數額收取及繳付差價繳款、按金及集中抵押品,聯交所期權結算所會在T+1日從參與者指定的共同抵押品管理系統抵押品公司戶口內撥出香港結算要求的金額,轉入其相對的香港結算參與者的共同抵押品管理系統抵押品戶口内。

與大手交易相關的交易調整有什麼規定?聯交所期權結算所參與者如就大手交易進行交易調整,其須在該交易日當日「系統輸入截止時間」的三十分鐘之前或下一交易日系統輸入截止時間的三十分鐘之前任何時候呈交指示。詳情見《期權結算所程序》第5.4.5節。

期貨結算公司參與者就個別交易日T時段執行的大手交易進行交易調整,其可在該交易日當日系統輸入截止時間的三十分鐘之前或下一交易日系統輸入截止時間的三十分鐘之前任何時候呈交有關要求。在個別交易日T+1時段執行的大手交易的交易調整要求,則可於同一交易日T+1時段截止時間的三十分鐘之前或下一交易日系統輸入截止時間的三十分鐘之前任何時候呈交。詳情見 《期貨結算公司程序》第1.4.1節 。

有關期貨結算所及期權結算所得系統輸入截止時間,請分別參閲期貨結算公司規則第101節及期權結算規則第101節。

有關T+1時段截止時間,請參與期貨結算公司規則附錄B。

DCASS共有哪幾類戶口?DCASS為交易及持倉管理共設有8種戶口類別:

公司戶口

客戶按金對銷戶口

莊家戶口

中轉戶口

綜合客戶戶口

暫存戶口

個別客戶戶口

平均價交易戶口

DCASS個別客戶戶口有什麼用處?因應參與者的要求,結算所可全權為參與者開立及維持一個或以上的個別客戶戶口。個別客戶戶口是用以記錄參與者每名個別客戶的交易及持倉。個別客戶戶口的持倉,按淨額基準列賬及計算按金。參與者須確保在每一個別客戶戶口列賬的所有持倉均只屬一名客戶,且有關交易及持倉並非由經營綜合戶口業務的客戶持有。

DCASS客戶按金對銷戶口有什麼用處?每名期貨結算公司參與者均會有一個客戶按金對銷戶口。在期貨結算公司參與者的要求下,結算所可全權為期貨結算公司參與者開立及維持多於一個客戶按金對銷戶口。客戶按金對銷戶口用作記錄期貨結算公司參與者的個別客戶屬對銷性質的持倉。對銷準則載於《期貨結算公司程序》第二章。每個按金對銷組合中之持倉必須屬於同一客戶。客戶按金對銷戶口中的持倉按毛額基準列賬,但卻按淨額基準計算按金。期貨結算公司參與者須確保在客戶按金對銷戶口中列賬用作對銷按金的所有持倉,均可與其內部記錄對賬。

在聯交所期權結算所參與者的要求下,香港交易所可全權開立一個客戶按金對銷戶口。客戶按金對銷戶口中的持倉按毛額基準列賬,但卻按淨額基準計算按金。聯交所期權結算所參與者須確保在客戶按金對銷戶口中列賬用作對銷按金的所有持倉,均可與其內部記錄對賬。透過客戶按金對銷戶口進行按金對銷時,客戶持倉必須以一對為單位,並只有符合下列所有條件的客戶持倉方合資格用作按金對銷:

(i) 該對客戶持倉於綜合客戶戶口內;

(ii) 該對客戶持倉屬於同一實益擁有人;及

(iii) 該對客戶持倉由一個認沽短倉和一個無備兌認購短倉組成,而兩者擁有相同的正股。

參與者如何取得交易細節資料?參與者可透過「Trade History」視窗實時查詢交易細節。「交叉盤」的交易來源碼為「EMP1br」。

如參與者只希望看到股票期權市場交易,可利用「Markets」視窗過濾所需交易。

另一方面,參與者亦可參閱DCASS報表「TP001 - Position Details」及「TP003 - Position Movement Details」。

參與者如何取得持倉資料?參與者可透過「Account Position」視窗查詢持倉結餘。參與者亦可參閱DCASS報表「TP001 - Position Details」及「TP002 - Position Summary」。

參與者如錯誤對銷持倉,該怎辦?如錯誤對銷持倉,參與者可透過DCASS於原來的持倉對銷後的第五個交易日系統輸入截止時間前,自行向結算所遞交逆轉對銷持倉或重開已對銷持倉的申請。

但如錯誤對銷持倉是透過交易調整或持倉轉移引致,參與者則不可透過DCASS自行提交逆轉對銷持倉或重開已對銷持倉的申請。參與者須填妥請求代調整持倉的指定申請表格(期貨結算公司:表格23;聯交所期權結算所:表格A23),並於原來的持倉對銷後的第五個交易日系統輸入截止時間前向結算所遞交申請。

參與者請留意,DCASS不能接受重開部份已對銷的持倉; 儘管如此,参與者可先透過DCASS提交重開已對銷持倉的申請,待結算所批核後,参與者便可透過DCASS進行對銷持倉。

有關期貨結算所及期權結算所得系統輸入截止時間,請分別參閲期貨結算公司規則第101節及期權結算規則第101節。

參與者如何在DCASS進行對外交易轉移或對外交易接收?對外交易轉移的參與者可使用「Give Up」視窗進行對外交易轉移,以及透過「Holding Give Up」視窗查核或拒絕(如有錯)其對外交易轉移的要求。參與者可透過DCASS轉移T日交易及T-1日交易。接收交易的參與者可透過DCASS的「Holding Give Up」視窗接收或拒絕轉移交易要求。

只要對外交易轉移一方已成功提交對外交易轉移,而接受一方已成功確認接收,交易即告成功轉移。如在系統輸入截止時間過後,尚有未執行的對外交易轉移的要求(即未確認轉移交易),在多批處理程序中這些要求將自動被駁回,有關交易將繼續記録於對外交易轉移一方的參與者。

有關期貨結算所及期權結算所的系統輸入截止時間,請分別參閲期貨結算公司規則第101節及期權結算規則第101節。

於到期日,行使實物交收指數期貨期權產品後,結算及持倉轉換流程的安排如何?當期貨結算公司於晚上約9:30進行日終處理期間,因行使活動而產生的新期貨持倉將即時更新至結算所參與者現有的相關倉位賬戶。

結算所參與者只能在期貨結算公司的日終處理後對此類新產生的期貨持倉進行調整。該等調整將被視為下一個結算日後的交易後業務。於到期日,新產生的期貨持倉將被納入在日終保證金要求的計算。

詳情請參閱《DCASS User Guide》第3.2及5.1章 (只供英文版)。

跟普通期貨持倉一樣,結算所參與者可就因實物交收指數期貨期的行使活動而產生的期貨持倉進行交易後活動,期貨結算公司亦會於最後結算日就每張未平倉期貨持倉收取現金結算費用。

股票期權價内百分比是怎樣計算?股票期權價内百分比是行使價與定價的差額除以行使價所得的百分比。就此而言,相關股票的定價由聯交所期權結算所全權釐定,一般為相關股票於到期日在香港聯合交易所所報的收市價。

期權結算所參與者可以自設其價內行使準則嗎?期權結算所參與者可以根據其需要,按公司、帳戶戶口、認購、認沽、每月及/或每周股票期權在DCASS Online以百分比或固定值自設行使準則,詳情請參閱《DCASS User Guide》第4章 (只供英文版)。

一旦期權結算所參與者在DCASS Online完成其行自設行使準則設定後,該等行使準則將立即生效,並取代聯交所期權結算所預設的行使準則。聯交所期權結算所參與者應不時檢討其預設行使準則並作出必要的調整。

參與者是否可以對衍生產品市場的全部期權產品進行自行行使和/或拒絕行使?自行行使和拒絕行使僅適用於香港聯合交易所有限公司上市的美式實物交收股票期權合約。

聯交所期權結算所參與者可於任何交易日(包括期權的到期日)的系統輸入截止時間前,透過衍生產品結算及交收系統輸入自行行使要求。

於到期日,就符合聯交所期權結算所規訂的行使準則,現貨月價內合約於衍生產品結算及交收系統將自動產生行使要求,聯交所期權結算所參與者亦可拒絕行使。聯交所期權結算所參與者可於系統輸入截止時間前,透過衍生產品結算及交收系統,輸入拒絕行使的要求。詳情請參閱《DCASS User Guide》第4章 (只供英文版)。有關系統輸入截止時間,請參閲期權結算規則第101節。

於香港期貨交易所有限公司交易的其他期權合約,因所有現貨月價內合約將會於到期日由期貨結算公司行使,因此自行行使和拒絕行使的功能並不適用。

總結:

| 產品 |

參與者輸入自行行使要求 |

參與者輸入拒絕行使要求 |

會被結算所行使的合約 |

| 股票期權合約 |

容許。

可於任何交易日及到期日進行。

|

容許。

但只可於到期日進行。

|

符合以下已設定行使準則的現貨月合約:

(i) 相關聯交所期權結算所參與者設定的行使準則; 或

(ii) 若該聯交所期權結算所參與者並無設定行使準則,則根據聯交所期權結算所設定行使準則。

|

| 非股票期權合約 |

不適用。 |

不適用。 |

所有現貨月價內合約。 |

結算所何時收取結算費、及行使/指定分配費?期貨結算公司會在最後交易日對未平倉的現貨月期貨合約收取結算費。

期貨結算公司會對已行使及被分配的期權合約分別收取行使費及分配費。

聯交所期權結算所則只對已行使的股票期權合約收取行使費。

參與者如何登入報表檢索平台 ("RAP")?每名參與者最多可申請4個RAP用戶帳號,帳號格式為「DCXYZ001」(假設 CXYZ 為參與者之 DCASS 代號),用以檢索 DCASS、交易前風險管理及CCMS報表。

RAP用戶帳號須區分大小寫,參與者並必須以大寫輸入,參與者若以小寫輸入用戶帳號則不能登入RAP。

如參與者有任何搬遷計劃而引至IP位址改變,須至少五個營業日前經 Client Connect 提交表格「TechS 8 - RAP Registration and Maintenance for HKSCC or HKCC / SEOCH or Share Registrar」。

參與者如何查核其所有抵押品之餘額及交易紀錄?參與者可分別透過 "Enquire Collateral Account Balance" 及"Enquire Collateral Account Movement" 的線上功能查核所有抵押品之餘額及交易詳情。CCMS之日終報告「抵押品戶口報表」(CCMDS01)亦載有相關資料。除顯示一般現金及非現金抵押品餘額外,亦會列出「扣存之合約貨幣」,反映被扣下以履行按金責任的現金金額,有關金額不可提取。

CCMS是如何處理款項交收?甚麼是「結欠款項」及「按金不足之差額」?如屬參與者應付項目(如現金存款、按金、變價調整收取等),系統將發送直接扣款指示(DDI)至參與者的相關交收銀行或指定銀行進行扣款。

如屬參與者應收項目(如現金提取、變價調整發還等),系統將發送直接存款指示(DCI)至結算所的相關交收銀行將款項存入參與者的銀行戶口。

「結欠款項」及「按金不足之差額」分別指因費用/變價調整及按金責任而產生的負現金款項。

參與者可否在其抵押品戶口之間轉移現金抵押品?參與者可使用CCMS的“Maintain Cash Collateral A/C Transfer”功能,將現金抵押品由公司或莊家抵押品戶口轉移至客戶抵押品戶口,但不得透過CCMS的“Maintain Cash Collateral A/C Transfer”線上功能將客戶抵押品戶口內的現金抵押品轉移至其他抵押品戶口。

為何在 「記入/計算抵押數額結果報告」(CCMPY02)內同一戶口會出現兩次不同的計算抵押數額批次?如日內觸發按金要求及計算抵押數額重計,而結算所因為內部原因沒有追收款項(即無產生「記入/計算抵押數額結果報告」(CCMPY01)),計算抵押數額結果會顯示於下一份付款報告內(可能是下一份即日追補按金的 CCMPY01報告或日終CCMPY02報告)。

在下一份CCMPY01報告中,對於較早前計算抵押數額批次中沒有追收的款項資料,會在第132欄顯示標記「*」,以代表該計算抵押數額資料並非最新的計算資料。

對於最終的計算抵押數額批次,即CCMPY01/ CCMPY02報告內顯示的最新計算抵押數額批次,第132欄則不會顯示此標記。當參與者戶口不受期貨結算公司日常的即日風險評估變價調整的影響時,同一標記亦會在其CCMPY01(日常的即日評估)報告內顯示。

參與者的現金按金存款可收取多少利息和在什麼時候收取?有關如何計算利息、成本及收費,請參閱期貨結算所和期權買賣交易所的規則。利息、成本及收費將每日計算並於下一個月份的首個營業日於相關CCMS戶口內記入或扣取。結算參與者可參考每日CCMS 報告 “Collateral Parameters Information List” (CCMIR02) 的返還利率及每月CCMS報告“Monthly Interest & Accommodation Fee Report – Detail” (CCMIA02)的已記入或扣除的利息、成本及收費。

在結算所提存現金抵押品,參與者如何提存除結算貨幣以外的認可貨幣?任何參與者擬以結算貨幣以外的認可貨幣提存現金抵押品,須於銀行營業日上午11時或之前以書面或結算所接受的其他方式通知結算所。只有在結算所的交收銀行已確認收到有關貨幣後,結算所方會接受以有關認可貨幣抵補按金需求。

通常來說,以結算貨幣以外的認可貨幣釋放現金抵押品盈餘,其生效日期會在提取抵押品之要求被接納當日的下一個銀行營業日,除日圓外,因為其生效日期會在其後的第二個銀行營業日。

結算貨幣以外認可貨幣的現金抵押品用以計值的匯率,通常參照該營業日下午四時於路透社網頁刊發的匯率。參與者須支付因交付抵押品而產生的雜費和費用。

聯交所期權結算所參與者如何在其CCASS及CCMS的抵押品戶口之間轉移股票?由CCASS轉移股票至CCMS的抵押品戶口,須由聯交所期權結算所參與者的現貨市場部門(即其相關的香港結算參與者)透過“Add CCASS-TO-CCMS Stock Transfer”功能進行。反之,聯交所期權結算所參與者可以使用CCMS中的“Add CCMS-TO-CCASS Stock Transfer”功能。

聯交所期權結算所參與者何時可將解除備兌的股份轉回到CCASS?成功執行解除備兌的要求後,解除備兌的股份將被視為「待釋放」結餘。在下一營業日早上確認款項交收後,解除備兌的股份將從「待釋放」結餘中釋出,放入到一般抵押品結餘。這時聯交所期權結算所參與者可將該等股份從其CCMS的抵押品戶口轉回到CCASS的相關香港結算參與者抵押品戶口內。

首次供款後,參與者何時需要向儲備基金額外供款?除初次供款外,期貨結算公司及聯交所期權結算所亦可要求每名參與者向儲備基金作不定額供款。期貨結算公司及聯交所期權結算所會於每月第一個營業日評估儲備基金的充足水平,以決定是否需要要求不定額供款。除每月定期評估外,如期貨結算公司或聯交所期權結算所認為需要,亦會不時重新計算並要求參與者作不定額供款。

如何向結算參與者收取/退還儲備基金供款?參與者可查閱結算所通告中有關儲備基金供款/退還的通知。有關個別供款要求的詳情,可見DCASS Online發出的RP008報告 - 即期貨結算公司參與者額外保證金 (適用於期貨結算公司參與者)或聯交所期權結算所儲備基金供款通知(適用於聯交所期權結算所參與者)。

期貨結算公司/聯交所期權結算所參與者向儲備基金作出的額外供款,會於結算報告(RP008)發出後第一個營業日下午四時或之前透過直接付款指示從參與者的公司銀行戶口扣除。而期貨結算公司/聯交所期權結算所參與者的儲備基金供款盈餘亦會於同日透過直接存款指示存入其登記銀行戶口。

參與者可於哪裡找到其CCMS的報告?參與者可透過CCMS終端機查考其有關報告是否已供列印、閱覽或使用"Report Download"功能下載。報告也可透過RAP下載。另外,參與者可在完成當日的CCMS操作後,透過CCMS終端機登入“Overnight Report Distribution”功能在無人看顧的模式下列印或下載CCMS的報告。

如何首次透過雙重認證登入共同抵押品管理系統?首次登入時,使用者必須輸入其使用者帳號和從使用者註冊的電郵中收取的一次性密碼,然後設置使用者的登入密碼。 之後,使用者須要設置一次性密碼的通道(即從移動應用程式或電郵)以收取一次性密碼及作後續登入之用途。

參與者可如何購買PC SPAN軟件?參與者可直接向芝加哥商品交易所購買PC SPAN軟件。

參與者也可使用其他軟件或自行開發軟件來計算客戶的按金要求,前提是算出來的按金不得低於PC SPAN的計算結果。參與者應注意,香港交易所釐定的最低按金水平只適用於財務最穩健的參與者客戶。參與者應根據個別客戶的情況訂定實際的按金要求。

文件傳輸協議工具(SFTP)╱香港交易所網站每日會編制及分發多少個風險系數檔案?文件傳輸協議工具(SFTP)╱香港交易所網站每日最少會編制及分發5組風險系數檔案。每個檔案包含所有由期貨結算公司及聯交所期權結算所負責結算的市場。

其中兩組風險系數檔案分別於每日(i)非延遲收市合約T時段;及(ii)交易日收市後2小時左右編備,檔案名稱的第三個英文字母是「P」。詳情可參閱T時段交易時段變更的通告。

另一組風險系數檔案於每個交易日的午夜前後編備,檔案名稱的第三個英文字母是「F」。

其餘兩組即日風險系數檔案分別於每日約開市前15分鐘及下午1時左右登載香港交易所網站,檔案名稱的第三個英文字母都是「I」。如當日有即日追收按金,每次追收按金後將會編制即日風險系數檔案,並於發出即日追收按金安排的結算訊息後登載香港交易所網站。

上述每組風險系數檔案內各有一個檔案,用作計算結算所按金,檔案名稱的第二個英文字母是「P」。

參與者可在Client Connect參閱DCASS User Guide了解風險系數檔案的詳情(只供英文版)。

為何PC SPAN軟件載入風險系數檔案後亳無反應?參與者可點擊數據視窗(Data Window)「Span」左邊的「+」號,確認成功載入檔案。成功載入檔案後,參與者會看到PC SPAN載有風險系數清單。參與者亦可檢查「紀錄」(log)版面,確認載入檔案的進度。

參與者如何執行客戶按金對銷?不論是期貨結算公司參與者還是聯交所期權結算所參與者,只需將對銷客戶持倉由「綜合客戶戶口」轉移至「客戶按金對銷戶口」,便可對銷客戶按金。「客戶按金對銷戶口」中的對銷持倉,DCASS會按淨額基準計算按金。

就聯交所期權結算所而言,透過「客戶按金對銷戶口」進行按金對銷時,須注意客戶持倉必須以一對為單位,而只有符合下列所有條件的客戶持倉才被認可用作按金對銷:

- 該對客戶持倉維持於「綜合客戶戶口」內;

- 該對客戶持倉屬於同一實益擁有人;及

- 該對客戶持倉由一個認沽空倉和一個無備兌認購空倉組成,而兩者擁有相同的正股

期貨結算公司參與者及聯交所期權結算所參與者亦可就「個別客戶戶口」進行對銷。參與者只需將個別客戶持倉由「綜合客戶戶口」轉移到指定的「個別客戶戶口」存放,再按淨額基準計算按金。

如要即日追收按金,結算所如何通知參與者?如要即日追收按金,結算所會發出結算訊息提醒參與者。DCASS Online收到新的結算訊息後,會出現一個視窗提示參與者。參與者應定期查閱「結算訊息視窗」(Clearing Messages Window)中的結算訊息。

為協助參與者逐漸適應這個通知安排,除結算訊息外,結算所仍會致電參與者提示有關即日追收按金安排。

參與者如何核對即日按金報告?參與者可利用PC SPAN載入即日風險系數檔案及持倉數據檔案(RPI07)後編備的按金結果,用以核對即日按金報告。

內部及對外持倉轉移的即日和日終變價調整如何安排?持倉轉移的價格是轉移持倉當日的收市報價。在參與者戶口之間完成內部及對外持倉轉移後:

於轉移持倉當日,轉移持倉的參與者戶口其後計算的即日及日終變價調整包括已轉移的持倉,直至下一個營業日開始為止。

於轉移持倉當日,接收持倉的參與者戶口其後計算的即日及日終變價調整不包括已轉移的持倉,直至下一個營業日開始為止。

除初次供款外,結算參與者何時要再向儲備基金供款?除向儲備基金作出初次供款外,期貨結算公司及聯交所期權結算所亦可要求所有參與者作出不定額供款。期貨結算公司及聯交所期權結算所會於每月第一個交易日(並需同為營業日)評估儲備基金是否充裕,以決定是否需要任何不定額供款。若期貨結算公司或聯交所期權結算所認為有必要,其亦會在每月定期評估以外的其他時間重新計算並要求參與者作出不定額供款。

如何向儲備基金供款?供款方法如下:

|

初次供款

|

額外╱不定額供款

|

|

港幣現金

|

港幣現金、外匯基金票據及債券

|

甚麼是標準組合盤?標準組合盤是同一時間買入及/或賣出相同資產的兩個不同系列。每個標準組合系列是由兩個系列組成的策略式買賣,並由交易所預先設定在HKATS電子交易系統之中。

由二零零零年六月起,期貨交易員已開始在恒生指數期貨市場運用跨期的標準組合盤﹝即同一時間買入及賣出兩張不同到期日的期貨合約﹞,以將他們所持有的現貨月未平倉合約轉至下一個月份。有關買賣盤常用於期貨的交易,尤其是接近月尾的時候。

在HKATS電子交易系統的標準組合盤有甚麼特點?HKATS電子交易系統利用現有標準組合盤的價格和相關系列的市場價位,從而產生引伸盤價。另外,使用者可在標準組合系列輸入「即日盤」,「全額或取消」及「成交及取消」,而大手交易是不允許的。由於所有標準組合系列都是即日到期,並會每日重新設定,所以是不接受「取消前有效盤」。

標準組合的交易報告機制是怎樣?標準組合盤的交易將會報告於相關的個別系列之上所有標準組合盤的交易都會在HKATS電子交易系統的「Ticker」,「Company Trades」及「Clearing Trades」視窗報告。標準組合盤跟另一標準組合盤進行的成交帶有特別的交易旗號「STC」,而標準組合盤跟個別系列進行的成交亦會帶有特別的交易旗號「Cbo v. Outr」以作識別。

標準組合系列有沒有莊家制?標準組合是沒有莊家制的,現行的莊家是沒有責任去回應在標準組合系列的詢價要求。另一方面,因餌盤而產生的個別期權系列報價,會間接地反映在標準組合盤上。

運用標準組合盤有甚麼好處?運用標準組合盤的好處是可採用限價盤,令所有HKATS電子交易系統使用者都能看到每一個標準組合盤的限價盤。而且,交易成本或會因限價及買賣價的差價而降低。

交易所於會於何時通知經紀有關無效大手交易執的撤銷?交易所參與者執行大手交易後,如未能達到某些要求(如規定可容許的價格範圍、最低交易量要求等)或需要繳付任何特別按金,交易所將盡力在交易執行後的30分鐘內通知交易所參與者。若符合所有條件,或能在指定時間內交付特別按金,大手交易即會進行責務變更並獲結算所保證而不會另行通知。

價格上/下限機制及短暫停牌機制有甚麼分別?價格上/下限機制適用於T+1時段的期貨交易。當成交價達T+1 時段的價格上限或下限,或當買(賣)盤輪候隊伍中的最高買價(最低賣價)達價格上限(下限)等情況時,價格上/下限機制將會被觸發,交易所亦會隨即在HKATS中發出市場信息,而在價格範圍內的買賣盤將繼續進行配對。

短暫停牌機制只適用於T+1時段的期權交易。只有在參考合約 (即月期貨) 的現存買盤價(賣盤價)達短暫停牌機制參考價以上(以下)的5%時,短暫停牌機制才會被觸發。一旦短暫停牌機制被觸發,該短暫停牌的期權合約於剩餘 T+1時段的交易亦會暫停。

推出收市後交易時段的目的在於?

收市後交易時段讓投資者可因應歐美市場發生的重大消息及事件進行交易/對沖,有助交易所參與者從而擴大客源及增加收市後業務。由於部分投資者已就歐美時區的消息及事件在T+1時段內對沖或調整持倉,翌日開市時的波動亦會減低。

在短暫停牌機制被觸發後,現有買賣盤會有甚麼影響?當短暫停牌時,所有已短暫停牌的短暫停牌機制交易所合約的買賣盤將會保留但不會配對。交易所參與者可更改及取消買賣盤。短暫停牌時買賣盤只可作以下的更改:

1. 改變 Cust 及/或 Info 的資訊

2. 改變有效時限

3. 減少數量

短暫停牌機制 (THM) 在甚麼情況下會被觸發?基於以下情況,相對應短暫停牌機制交易所合約(股票指數期權)的合約狀態將會變為 HALT:

• 短暫停牌機制參考合約 (即月期貨) 的現存買盤價達短暫停牌機制參考價以上的5% 時 (T+1 時段即月期貨的價格上限);或

• 現存賣盤價達短暫停牌機制參考價以下5%時 (T+1 時段即月期貨的價格下限)

當有關狀態出現時,該短暫停牌機制交易所合約(股票指數期權)合約於剩餘 T+1 時段的交易亦會暫停。股票指數期權合約的交易將於下一個 T 時段恢復。

為何價格上/下限機制不能應用於收市後交易時段的期權交易?由於期權與期貨的產品特徵有別,應用於收市後交易時段的期貨交易的市場保障方法並不直接適用於期權。舉例而言,期權的價格由多項因素釐定(包括波幅及對沖值的變動),所以期權的價格變動與相關資產之間的關係,一般不像期貨與相關資產之間呈線性關係。收市後交易時段的期權交易因此需要採用短暫停牌機制作為保障市場的方法。

收市後交易時段的大手交易機制有甚麼交易安排?收市後交易時段的大手交易機制的交易安排與T時段相同,除了:

-

大手交易價亦須符合T+1時段+/-5%的價格上下限規定;及

-

特別大手交易按金會如常適用。然而,由於T+1時段並無銀行支援,若相關參與者CCMS抵押品戶口的抵押品不足以達到特別大手交易按金的金額,大手交易及/或相關買賣調整會被拒絕。

收市後交易時段內可買賣自選組合?收市後交易時段自選組合,只適用於恒生指數(HSI)期貨及期權、H股指數(HHI)期貨及期權、小型恒指(MHI)期貨及期權及小型H股指數(MCH)期貨及期權。

其他衍生產品可有計劃加設收市後交易時段?

不同種類的衍生產品,包括小型指數期貨、貨幣期貨、倫敦金屬期貨小型合約、黃金期貨、鐵礦石期貨、指數期權等已加入到收市後交易時段。若市場有需求且有充足準備,我們亦會考慮為其他衍生產品增設收市後交易時段。

收市後交易時段為何有價格上/下限機制?T時段會否也加設有關機制?

我們認為價格設限可提供市場穩定效應以緩和T+1時段的市場過度反應。許多主要衍生產品交易所的收市後指數期貨交易時段亦有類似價格設限安排。

價格上下限機制如下:

a) 在 T+1 時段內,賣盤價不得低於 T 時段現貨月合約最後成交價的95%,而買盤價不得高於 T 時段現貨月合約最後成交價的 105% 。

b) T+1 時段只可在價限範圍內進行交易(適用於所有合約月)。

c) 5%(適用於指數期貨)和7%(適用於貨幣期貨)的價限會適時進行檢討。

此上/下限價機制不適用於T 時段的交易。

交易所參與者是否必須參與收市後交易時段?參與收市後交易時段不是硬性規定,始終不同的交易所參與者或有不同的考慮,例如客戶的交易喜好、營運/資源要求等等,是否參與純屬商業決定。我們預計,對於現時已為客戶提供歐美衍生產品交易的交易所參與者,收市後交易時段會是對營運影響有限但卻能擴充業務的良機。

不提供夜間交易服務的交易所參與者應做甚麼?現時不設夜間交易服務的交易所參與者,大可考量其客戶所需及業務前景,再決定是否參與收市後交易時段,又或只在該時段向客戶提供有限服務。但無論任何情況下,交易所參與者處理與客戶之間一切有關收市後交易時段的事宜時,均應確保遵守證監會的《操守守則》。

交易所參與者若決定不參與,會有甚麼影響?他們要自行評估收市後交易時段可帶來的商機,以及他們會在該時段內向客戶提供的服務。若決定不參與,需確保客戶知悉他們不會接受有關T+1時段的買賣指示。他們或會面對來自欲參與T+1時段的客戶的壓力,亦有可能失去這些客戶。

收市後交易時段的結算安排如何?在T+1時段執行的交易會登記為下一營業日的交易,連同下一營業日T時段所執行的交易一併在標準結算時段內進行標準結算程序。衍生產品結算及交收系統於上午7時30分開始至系統輸入截止時間,為可於T+1時段交易的產品提供服務。結算所參與者亦可於T+1時段截止時間前為其T+1時段執行的交易進行交易後活動。

持倉記錄會按結算日期劃分, T 日持倉及T+1 日持倉均分開記錄。T日持倉的總數於系統輸入截止時間後確定,並用作日終按金計算。T+1 日持倉的總數於T+1時段截止時間後確定。該等T+1日持倉會成為下一個營業日的T 日日始持倉,即T日的持倉是由該營業日於T時段產生的持倉,加上於前一個營業日的T+1時段所執行的交易/交易後組成。

於 T+1 時段執行之交易,相關的交易後活動可於 (i) T+1時段截止時間前; 及/或 (ii) 由下一個營業日早上7時30分起至系統輸入截止時間前進行。如參與者擬將上一個T+1 時段執行的交易納入強制即日變價調整及按金之計算,則結算所參與者應該於相關產品開市前30分鐘完成交易後活動。

註:如常見問題與期貨結算所規則及程序有所出入,概以期貨結算所規則及程序為準。

收市後交易時段有甚麼風險管理安排?有別於T 時段,T+1 時段內並無銀行支援即日追收,因此額外採取以下風險管理措施,以減低收市後期貨交易時段涉及的對手方風險。

-

於T+1 時段內,根據當時市價及持倉定時監察結算參與者按其資本額釐定的淨持倉限額(CBPL),同時亦會隨時監察結算參與者的CBPL 水平。違反CBPL的結算參與者會被要求減低風險以重新符合其CBPL 水平;若結算參與者未能達到有關要求或進一步增加其風險,該參與者或會被中斷與香港交易所交易系統的連接及被平倉。

-

市場將於每下一個T 時段開市後進行強制變價調整及按金追收(根據早上的擬定開市價格或期貨結算公司指定時段的價格)。有別於現行不定時的即日追收(只包括變價調整),此強制追收將包括所有持倉(包括上一個T+1 時段的交易)進行變價調整及按金。期貨結算所會於上午10 時前向結算參與者發出強制即日變價調整及按金追收要求,並必須於正午12 時正前或在期貨結算公司規定的期限內完成交收。擬定開市價格是在早上交易時段開始前的30 分鐘定價期間所得出的平衡市場價格。

-

T+1 時段並無即日變價調整或按金追收。

香港的市調機制模式背後有甚麼設計考慮?

港交所建議的市調機制旨在緩和自動化交易引致的極端價格波動(譬如「閃崩」、程式錯誤等等)以維護市場持正操作。此機制亦有助提醒市場讓參與者於短暫冷靜期內重新評估其策略和持倉,並作出投資決策。此機制不會暫停交易,並非用來限制價格上落,亦與某些市場就衍生產品市場交易限定每日價格範圍的每日漲跌停板制有所分別。

市調機制的設計已包括特別措施以盡量減少干擾市場。例如它適用於個別的產品而非整個市場;採納動態而非靜態的參考價;觸發點設置於 ±5%以不致過頻地觸發;市調機制亦不適用於某些時段(早市及午市交易時段的首15分鐘,午市交易時段的最後20分鐘)及某些產品。

香港交易所的市調機制如何運作?

香港交易所採取動態價格限制的市調機制模式。 在此模式下,個別產品價格如出現劇烈波動便會觸發冷靜期。

下圖說明適用產品觸發市調機制的運作:

/VCM-Chin.PNG)

- 市調機制適用於正常交易時段而不適用於開市前議價時段及收市後交易時段。

- 在正常交易時段中,市調機制合約的潛在成交價將持續對照市調機制參考價(5分鐘前的最後成交價),檢查是否符合動態價格限制±5%的規定。

- 一旦期貨合約價格超出5 分鐘前最後一次交易價格的±5%,市調機制將被觸發,並隨即開始 5 分鐘的冷靜期。

- 在冷靜期內,容許買賣在價格限制內進行。

- 在冷靜期後,將恢復正常交易,並設有市調機制監測。

市調機制將涵蓋什麼產品?

市調機制僅適用於恒生指數(HSI)期貨,小型恒生指數(MHI)期貨,H股指數(HHI)期貨,小型H股指數(MCH)期貨,恒生科技指數(HTI)期貨及恒生生物科技指數(HBI)期貨的首兩個合約月份。

當觸發市調機制時,交易系統會廣播相關信息嗎?

觸發市調機制時,HKATS會廣播兩種信息:

BI41-市場狀態更改信息,指示冷靜期的開始及結束

BI81-市場信息,其中包含冷靜期開始及結束時間,參考價格和冷靜期價格限制的信息資訊

期貨結算公司參與者需要在H日支付期貨結算公司參與者額外供款嗎?期貨結算公司參與者不需要在H日支付期貨結算公司參與者額外供款。

衍生工具假期交易推出後,如果每月定期檢討的時間為假期交易日或在假期交易日觸發了不定時檢討,則期貨結算公司將在緊接假期交易日的首個交易日(並同為營業日),按最新持倉量重新計算儲備基金金額,並將其重新計算的期貨結算公司參與者額外供款,通知所有結算參與者。

結算所會否於長假期前或長假期期間提高按金要求? 根據現行做法,期貨結算公司會於公眾假期前暫時提高部分主要產品的按金水平(即假期按金) 。 假期交易推出後,有關安排將會繼續適用於以下產品:

1) NH 產品 (例如恒生指數和恒生中國企業指數產品)

2)與 NH 產品有按金對銷的 H 產品

至於沒有與任何 NH 產品有按金對銷的其他 H 產品,將會維持正常按金水平。儘管如此,期貨結算公司會酌情決定就可能在 H 日引起流動性問題的產品提高按金水平或收取假期按金。

假期交易推出後,我們將繼續在 H 日就 H 產品進行不定時按金檢討(即提高按金的生效日期可在H 日)。儘管如此,就每月定期按金檢討 (不論 H 產品和 NH 產品)而言,提高按金的生效日期將會會維持在下一個營業日(即不會在 H 日生效) 。

H 結算參與者須履行所有按最新按金率計算的款項責任 (包括不定時附加按金) 。

在香港及美國共同假期情況下,客戶可否於下一個交易日後進行有關按金的款項結算?H參與者為了履行《期交所規則》第617(b)條所指定的固有客戶準則,若固有客戶能以文件證據向交易所參與者證明(i)其於銀行的資金足以支付按金,(ii) 其已向銀行發出資金轉移指示,只因上述理由正在等待完成,及 (iii) 上述(ii)的資金轉賬於緊接美國銀行假期後的 H產品交易日便會完成,則就交易所參與者按《期交所規則》第617(b)條進行的評估而言,該次尚未正式完成的追收按金會被考慮而不會被視為未履行。

港交所能否支持於H日提取抵押品的盈餘?港交所能夠支持提款流程(我們現時有這樣的流程)。然而,在假期,港交所能夠處理提款,但結算銀行無法在假期交易實施的第一天支持這一點(於銀行基礎設施/系統等方面)。我們正在積極與他們合作。

假期期間可否使用港元支付MSCI產品的按金?為緩解H日期間的資金壓力,香港交易所修訂H日適用於港元,人民幣和美元合約的50-50抵押品規則。假期結算參與者可在H日使用任何可接受的抵押品支付全部港元,人民幣和美元按金(非現金抵押品最多可佔50%的按金要求)。

期貨結算公司會否於H日進行違約管理?H日的違約管理流程與營業日的流程類似。如果涉及毋須支付假期按金的假期產品,香港交易所會在香港公眾假期期間進行違約管理流程。如果涉及需要支付假期按金的假期產品,H日期間的市場風險將會透過預先收取的按金得以緩解,因此香港交易所有足夠的資源在H日後才進行平倉。儘管如此,香港交易所仍會視乎情況彈性於 H 日進行平倉。

甚麼是HKATS?HKATS(Hong Kong Futures Automated Trading System)是香港交易所衍生產品市場的電子交易系統。期交所參與者及股票期權交易所參與者透過他們辦公室的工作站進行買賣。

HKATS提供即時數據,例如成交價及數量、全日最高/最低價、成交量、價格深度和買賣盤深度。用家可在電腦熒光幕上看見實時價格資訊,以及「按」買入或 賣出價來執行買賣盤。

透過HKATS,交易所參與者可以為他們的客戶提供全面電子的買賣盤傳遞、直通式交易、網上交易及其他增值服務,亦可以提供如落盤時間及執行買賣盤等詳盡資料。

期交所於1995年引入電子化交易,當時眾國際交易所仍以公開叫價為主流交易方法。1999年4月期交所把系統提升並易名為HKATS電子交易系統,其後曾再多次進行提升。

有關HKATS的詳情可到香港交易所網站「市場運作」下的「衍生產品市場交易運作」欄目查閱。

哪類投資者適合投資於期貨及期權?

由於期貨及期權所涉及的風險較其他產品高,所以並非每個投資者均適合買賣。投資者必須衡量其承擔市場波動風險及負擔虧損的能力,並諮詢其經紀或合資格財務顧問,分析期貨及期權是否適合其個人需要。

買賣期貨及期權前要考慮哪些風險因素?買賣期貨及期權前要考慮哪些風險因素﹖

買賣期貨及期權的風險因素眾多,下文扼要叙述部分主要風險,但並不盡錄與此相關的所有風險和其它重要事項。投資者在進行交易前,必須先了解合約性質以及其中所涉及的風險。

i. 期貨

「槓桿」效應風險甚高

由於基本按金(內地稱為保證金)金額低於期貨合約本身之價值,因此能起「槓桿」作用。對投資者來說,這效應可以說是利弊參半。由於槓桿作用,市場輕微的波動也會對投資者投入或將需要投入的資金造成大比例的影響,因此投資者可能要承受虧損全部基本按金的風險,亦可能需要向經紀存入額外金額以維持本身的倉位。若市況不利投資者的倉位或按金水平調高,投資者就會被追收按金,並須在短時間內存入額外資金以維持本身倉位。假如他們無法在指定時間內增繳按金,投資者可能會在虧損情況下被逼平倉,而造成的虧損亦一概由投資者承擔。

減低風險的投資策略未必湊效

即使投資者在發出交易指令時採用限價盤或止蝕盤,也可能作用不大,因為市況可以令這些買賣指令無法執行。至於運用不同持倉組合的策略,如「跨期」組合,所承擔的風險也可能與持有最基本 的「長」倉或「空」倉同樣的高。

ii. 期權

不同類型期權涉及不同程度風險

投資者不論是購入或出售期權,均應先瞭解他們打算買賣的期權類別(即認沽期權或認購期權)及其相關風險。投資者應連同期權金及所有交易成本,計算期權價值必須增加多少才能獲利。

購入期權的投資者可選擇出售作平倉、或行使期權、又或任由期權到期作廢。如期權持有人選擇行使期權,就必須進行現金交收、或是購入或交出相關的資產。如所購入的期權在到期時已沒有價值,投資者需承受投資上的損失,包括所有期權金和交易費用。假如投資者擬購入極價外期權,他們必須注意這類期權獲利的機會並不高。

出售期權承受的風險要比買入期權高得多。雖然賣方能收到定額期權金,但所承受的損失可能比這還高。倘若市況不利期權出售人時,他必須投入額外按金補倉。此外,期權出售人還需承擔買方行使期權時的風險:在買方行使時以現金結算、或履行買入或交出相關資產的責任。若期權賣方持有相應數量的相關資產、或期貨或其它期權作「備兌」,他所承受的風險或會減少。若期權賣方沒有為其出售的期權安排「備兌」,則虧損風險可以是無限大。

iii. 其它須注意事項

合約的條款及細則

投資者要向經紀查詢期貨或期權合約條款及細則,以及有關責任(例如在甚麼情況下投資者或會有責任交收期貨合約的相關資產,又或期權的到期日與行使的時間限制等)。在某些情況下(例如上市公司送紅股或派發大額特別股息) ,交易所或會修訂現有合約的細則(包括期權行使價),以反映合約所涉及資產的改變。

暫停或限制交易

由於市場情況(例如市場流通量不足)及/或某些市場的規則運用,投資者可能難以完成、甚至於可能不能完成交易或平倉。如果投資者賣出期權後遇上這情況,損失的風險可能較大。

香港交易所衍生產品市場的交易時間為何?各項衍生產品的交易時間(包括最後交易日、到期日及最後結算日等 )則不盡相同,投資者可到香港交易所網站「產品」下的「衍生產品」欄目參閱各項衍生產品的交易日誌及合約概要。

香港衍生產品市場的「開市前議價時段」 (內地通常稱為「集合競價時段」) 有甚麼功能?開市前議價時段可令市場開市時大量的合約買賣盤能在開市時更有秩序地配對,更為市場提供一個公平釐定開市價的機制,根據既定的程序計算出一個在該水平能成交最多合約張數的「擬定開市價」,以確保市場開市時之秩序及減低價格波動。開市前議價時段在開市之前進行,不經對盤而訂出「擬定開市價格」。

現時,開市前議價只適用於恒生指數期貨,小型恒生指數期貨,恒生中國企業指數期貨期貨,小型恒生中國企業指數期貨,恒生科技指數期貨及MSCI台灣指數相關的期貨合約交易。

於開市前時段及開市前分配時段均設立有隨機停止機制,以防止競價過程接近結束時可能出現的投機行為,並鼓勵盡早輸入買賣盤。此機制將適用於早市和午市的開市前議價時段及適用於具有開市前時段的相關產品。

甚麼是「擬定開市價格」?在開市前時段中,每當輸入電子交易系統的限價盤的最高買入價大於或等於限價盤的最低賣出價,系統便會算出擬定開市價格,而此價便會成為該產品的開市價格。若多於一個價格符合這條件,擬定開市價格將會按《香港期貨交易所之規則、規例及程序》內有關股票指數及期權第4.83條的準則計算。有關規則刊載於香港交易所網站內「

規則與監管」欄目。

買賣期貨、期權有甚麼費用?

買賣期貨、期權的經紀佣金由經紀與其客戶商議,在香港交易所旗下衍生產品市場買賣的所有期貨及期權均毋須繳付印花稅,其它費用如交易所費用和證監會徵費等則按每項產品而各有不同,投資者在買賣前應向經紀查詢,並仔細閱讀產品的合約內的細則。香港交易所網頁「

產品及服務」欄目內的「

衍生產品」載有交易費用的資料。

為甚麼買賣期貨和賣出期權需要繳付按金?香港交易所旗下的結算所同時擔任場內期貨、期權買、賣雙方的中央對手方,讓買、賣雙方的對手方風險得以限於單一個合約對手方。

作為中央對手方,結算所具有法定責任去管理與結算及交收業務相關的風險,從而為不同的場內金融產品維持一個穩定有序的結算及交收系統。為此,交易所應用了一系列的風險管理措施,而買賣保證金要求正是其中一環。

結算所要求結算所參與者(即經紀)就其未平倉合約(包括參與者本身及其客戶所持有的)繳付結算所參與者按金(Clearing House Margin),而結算所參與者則需向持倉客戶收取不低於客戶按金(Client Margin)的金額。客戶按金分為初步按金(Initial Margin)及維持按金(Maintenance Margin)水平。結算所利用一套名為香港交易所組合風險按金系統(PRiME)的程式,依據相關產品(例如股票、指數等)之歷史價格波幅、市場情況及其它相關因素釐定按金的金額。投資者在開倉時需向結算所參與者繳付初步按金,結算所參與者在每個交易日收市後會為投資者的持倉計算浮動盈虧,然後將按金結餘減去持倉的浮動盈虧金額,如計算後的按金結餘低於維持按金水平,若該投資者不願意平倉離場,便需增繳額外按金,令賬戶內的結餘回復至初始按金水平。

投資者怎樣知道所須繳付的期貨或期權按金水平?經紀會評估個別客戶的財政及持倉情況向客戶收取不同的按金,而該金額將不少於交易所訂定之最低金額。每日交易所會利用歷史數據編制保證金參考表,讓經紀於每交易日評估客戶按金金額時參考,該按金參考表載於香港交易所網站「

產品及服務」下「

衍生產品」欄目內。投資者須注意,該按金參考表只是按金的最低水平,經紀會因應個別客戶的財政情況,訂定實際收取的按金。

甚麼是「平倉」?期貨 - 平倉是指投資者買或賣同一到期日及同樣張數、而方向與其原有持倉相反的期貨合約,以抵銷他原先的持倉。平倉後,他的賬戶將不會再有同一期貨合約的持倉。

期權 – 如投資者買了期權後反方向回補(即賣出同等的買權)就是平倉。

甚麼是「未平倉合約」?

未平倉合約是指未做對銷交易、或未以相關資產進行交收的期貨或期權合約。每宗交易都有買賣雙方,但在計算未平倉合約數目時,結算所只計入單邊合約。

甚麼是「轉倉」?

轉倉是指投資者先行把接近最後交易日的期貨/期權合約持倉平倉,然後再開立較後到期、而其它合約細則與已平倉合約相同的持倉;例如投資者在9月做恒生指數期貨淡倉,而他認為恒生指數在10月也會向淡,他先把9月的合約平倉,然後再開立10月的恒生指數期貨淡倉,這種把期貨合約續期的做法稱為轉倉。

在買賣期貨及期權時,有哪些常用的買賣盤及指令?

以下是一些較常用的買賣指令。投資者須注意,在向經紀發出有關指令前,請先向經紀了解其是否有提供相關服務。

競價買賣指令(Auction Order)- 競價買賣指令適用於開盤前時段,是一種沒有指定買入價或賣出價的買盤或賣盤,只按擬定開盤價成交。基於在議價時段內的買盤與賣盤的張數可能有別,競價買賣指令不一定可以全數成功配對,未能配對的競價盤會於開盤後按擬定開市價或最佳買入/賣出價轉為限價買賣指令。 若投資者預計市況於開市後會持續上升或下跌,可嘗試利用競價買賣指令在開盤前以開盤價格買入或賣出合約。

限價買賣指令 (Limit Order) - 限價買賣指令限定以指定價位或以更佳的價格進行買賣。若投資者不急於成交,或看准短期走勢,可利用限價買賣指令嘗試以心目中的成交價買入或賣出合約。

市價買賣指令 (Market Order) - 市價買賣指令要求即時按市價完成,不設任何價格限制。若投資者急於買入或賣出合約,利用市價買賣指令是最快完成交易的方法。不過,投資者應注意的是,成交價可能與投資者心目中的價格有所偏差。

止價買賣指令 (Stop Order) - 止價買賣指令設定買賣盤在某一指定價格成交。若市價與設定價相同,這止價買賣指令會即時變成市價買賣指令。在期貨買賣中,止價買賣指令通常會用於將投資者手上的合約平倉,限制持倉所做成的損失,對風險管理有很大幫助,故通常亦稱為「止蝕買賣指令」。

為加強指令的靈活性,在發出買賣指令同時也可附加一些指示。以下是一些常見的指示。

當日有效買賣指令 (Rest of Day) - 買賣指令會在投資者提示的交易日內有效,該交易日結束時即告無效。

全數執行或立刻取消 (Fill or Kill) - 適用於限價買賣指令,若市場不能完成買賣指令內指定價格的全數合約張數,此買賣指令會立刻取消而不會被執行。例如:投資者希望買入10張合約,但市場當時只有5張合約準備賣出,這類買賣指令便會被取消。

全數執行及立刻取消 (Fill and Kill) - 適用於限價買賣指令,目的為儘量完成買賣指令內指定的合約張數,不能完成的則悉數取消。例如:投資者欲買入10張合約,但市場當時只有6張合約準備賣出,則6張合約可成交,剩下的4張合約便會被取消。

投資者在買賣期貨及期權後會收到單據嗎?

就如買賣股票一樣,經紀會在每宗交易後向客戶發出成交單據或於成交當天收市後發出日結單,涵蓋有關交易的全部資料及賬戶在截數日的結欠款額等,經紀亦會向客戶發出月結單詳列賬戶資料。投資者應小心核對所有單據上的資料。

香港交易所與認可供應商續期SDNet/2服務合約,內容有何主要變更?

香港交易所與現有三家認可供應商已續了SDNet/2服務合約並於2016年3月1日生效,主要變更如下:

- 價格上限僅適用於1Mbps至 20Mbps 的線路,而頻寬在30Mbps 或以上的線路並無價格上限。新的定價安排適用於月費、安裝費及後備服務費。

- 若干一次性的收費亦有改變,譬如線路頻寬升級╱降級,特定認可供應商的重新配置及搬遷費等。

- 引入以SDNet/2為連線線路的應用服務供應商。

SDNet/2線路的安裝費如何?

關於SDNet/2 線路及相關服務的價格,交易所參與者╱結算參與者╱結算會員╱資訊供應商宜直接聯絡認可供應商查詢。

認可供應商現時在某些情況下不可安裝光纖電纜(例如於數據中心服務提供者的樓宇內,或大廈管業處本身也有出售光纖電纜的大廈內)。交易所參與者╱結算參與者╱結算會員╱資訊供應商可能要承擔第三者徵收的額外服務費用。在該等情況下,因不同認可供應商在每座大廈安裝光纖的深入程度均有所不同,交易所參與者╱結算參與者╱結算會員╱資訊供應商應與認可供應商查證。

由於不同地點有不同的安裝環境,被選定的認可供應商會現場視察交易所參與者╱結算參與者╱結算會員╱資訊供應商的辦公地點,並與交易所參與者╱結算參與者╱結算會員╱資訊供應商討論安裝線路所需的設施。因此,交易所參與者╱結算參與者╱結算會員╱資訊供應商應向認可供應商查證根據實際情況安裝線路是否需要額外費用。

交易所參與者╱結算參與者╱結算會員╱資訊供應商應如何選擇認可供應商?

所有認可供應商均須根據香港交易所的預定技術要求提供SDNet/2線路服務。技術上,所有認可供應商提供的SDNet/2線路均與香港交易所的市場系統完全兼容。

交易所參與者╱結算參與者╱結算會員╱資訊供應商宜聯絡其選定的認可供應商,並考慮個別認可供應商提供的商業條件及服務。交易所參與者╱結算參與者╱結算會員╱資訊供應商宜按本身業務需要選擇認可供應商,並於選擇前仔細閱讀個別認可供應商提供的條款及條件。

香港交易所與認可供應商續期SDNet/2服務合約,有關的持續支援及服務會否有變?

香港交易所與認可供應商續期SDNet/2服務合約,有關的持續支援及服務並無變動。

如有網絡問題,交易所參與者╱結算參與者╱結算會員╱資訊供應商須直接向認可供應商報告。

認可供應商將負責監察交易所參與者╱結算參與者╱結算會員╱資訊供應商線路是否操作正常。關於認可供應商本身網絡中斷時會否通知客戶,交易所參與者╱結算參與者╱結算會員╱資訊供應商宜向其選定的認可供應商查詢有關情況。

何謂應用服務供應商(ASP)線路服務?

「應用服務供應商」可提供連接多個交易所參與者╱結算參與者╱結算會員╱資訊供應商的共用SDNet/2 線路服務。應用服務供應商會向認可供應商訂用SDNet/2 線路,以及代交易所參與者╱結算參與者╱結算會員╱資訊供應商管理網絡連接的相關事項。

有關應用服務供應商線路的申請,應用服務供應商可聯絡認可供應商;而有關市場數據牌照的申請要求,請聯絡香港交易所資訊服務有限公司。

而交易所參與者╱結算參與者╱結算會員╱資訊供應商應聯絡各自的軟件╱系統供應商,以查詢應用服務供應商線路連接的相關服務。

誰有資格申請應用服務供應商(ASP)線路?

應用服務供應商線路計劃旨在提高應用服務供應商(同時亦向市場參與者提供託管服務)所提供之基礎設施的效率。因此,經紀自設系統供應商 / OAPI 開發商 / 市場數據應用服務供應商均有資格申請應用服務供應商線路。唯香港交易所保留最終決定權。

同一組應用服務供應商線路可連接哪些香港交易所系統?

現時,應用服務供應商線路可連接的香港交易所系統如下:

現貨市場及中華通市場:領航星中央交易網關(OCG)、領航星巿場數據平台—證券市場(OMD-C) 、中華通中央交易網關(CCCG) 、「香港交易所領航星」巿場數據平台 ─ 中華通(證券市場) (OMD-CC) 。

衍生產品市場:HKATS透過中央交易網關接駁; DCASS透過中央交易網關接駁;領航星巿場數據平台—衍生產品市場(OMD-D)

由於必須分隔不同市場,同一組應用服務供應商線路只可接駁現貨市場及中華通市場系統或衍生產品市場系統。

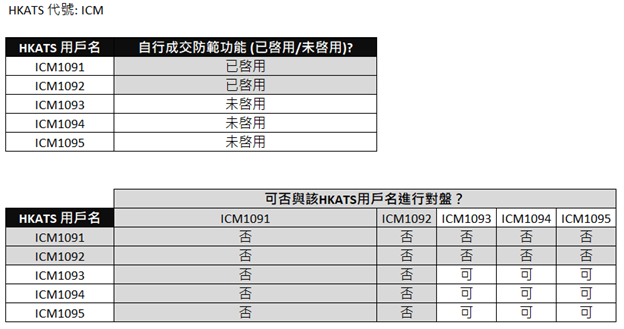

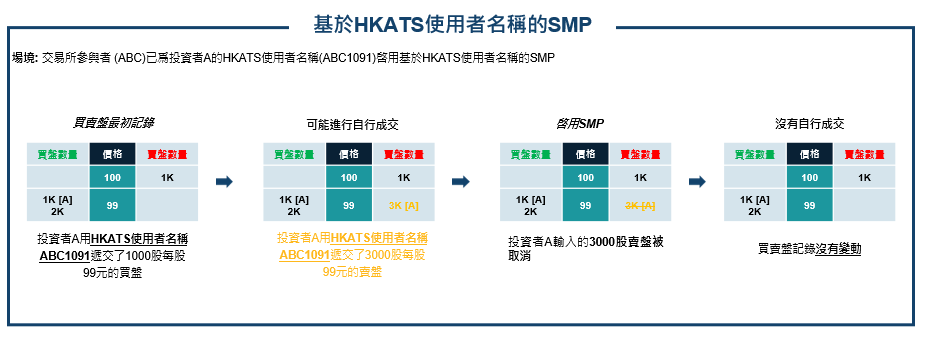

衍生產品市場現時SMP模式是什麽?交易所現時在衍生產品市場提供基於HKATS使用者名稱、且免費及自選的SMP服務(詳情見鏈接[1])。市場參與者(即交易所參與者及/或其客戶)若爲其HKATS使用者名稱啓用SMP服務,則來自相關HKATS用戶名稱的買賣盤將不會與同一HKATS代碼內的其他買賣盤進行對盤,且較新的買賣盤會被取消。

説明如下:

買賣盤出現可能對盤的情況時,新的買賣盤會被系統取消。

現行SMP只可取消同一HKATS代號下的買賣盤,并不能避免不同HKATS代號或多名交易所參與者之間的買賣盤無意中進行自我交易。

*[1]只供英文版

優化後的SMP會有哪些特點?交易所現行基於HKATS使用者名稱的SMP(詳情見鏈接[1])在優化版SMP服務(「基於 SMP識別碼的SMP」)推出後,將維持有效且功能不變(即並無新功能)。

同時,交易所計劃優化衍生產品市場的SMP服務,視乎監管機構批准及市場準備情況,預計於2024 年第二季度推出。該次優化將為市場參與者提供額外一款SMP模式並具有以下特點:

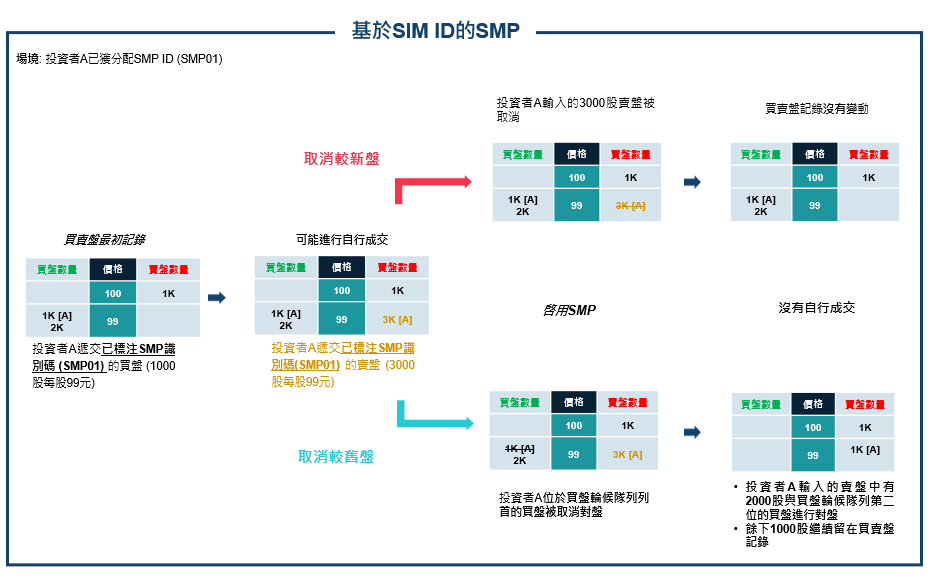

- 以「SMP識別碼(『SMP ID』)」作為觸發SMP服務的標識符:優化後的SMP服務將會基於一個由交易所分配的標識符(「SMP ID」)取消潛在的自行成交買賣盤[2]。在持續交易時段,具有相同SMP ID的買盤和賣盤將不會進行對盤,並且其中一個買賣盤會根據其SMP ID預先指定的取消指示被取消。

申請SMP服務的交易所參與者及/或其客戶在成功註冊後,將由交易所分配一個指定的SMP ID。 SMP 用戶可以爲其買賣盤標注獲分配的 SMP ID ,以防止自行成交。交易所將適時公佈有關註冊SMP的詳情。

- 提供「取消較新盤」及「取消較舊盤」兩種取消指示:每個SMP ID登記時須在兩種取消指示之中選定一種。如被標注相同SMP ID的買賣盤出現可能對盤的情況,而:

- 市場參與者選擇了「取消較新盤」的指示,則較新的買賣盤將被取消;或

- 市場參與者選擇了「取消較舊盤」的指示,則較舊的買賣盤將被取消。

- 多券商模式:該SMP服務可防止已標注同一SMP ID的買賣盤透過不同交易所參與者自行成交。

*[1] 只供英文版

*[2] 在持續交易時段(包括日間交易時段及收市後交易時段)的所有買賣盤類型(除了組合盤 / 餌盤與單純合約的成交)

不同的SMP服務會提供哪些取消指示?現行基於HKATS使用者名稱的SMP只提供一種SMP取消指示 —「取消較新盤」。在優化版SMP推出後,基於HKATS使用者名稱的SMP將維持原有取消指示(即不會有新的取消指示)。

説明如下:

優化版基於SMP ID的SMP服務將爲市場參與者(即交易所參與者及/或其客戶)提供兩種SMP取消指示 —「取消較新盤」及「取消較舊盤」。如被標注相同SMP ID的買賣盤出現可能對盤的情況,而:

(1)市場參與者選擇了「取消較新盤」的指示,則較新的買賣盤將被取消;或

(2)市場參與者選擇了「取消較舊盤」的指示,則較舊的買賣盤將被取消。

説明如下:

![]()

SMP ID是什麼?SMP ID是交易所為市場參與者(即交易所參與者及/或其客戶)編配的獨特識別碼,用以標注在買賣盤上觸發SMP服務。每個SMP ID登記時須在兩種取消指示之中選定一種。交易所參與者可提出更改取消指示的申請,并交由交易所批准。

誰可以申請SMP ID?交易所參與者可為其自營交易及/或其客戶申請使用SMP ID。就SMP服務而言,客戶僅包括交易所參與者的直接客戶,如該客戶本身是中介人,則包括該中介客戶的直接客戶。

(詳情請參閱解釋說明 - 只提供英文版)

交易所參與者可以為其本身及其客戶申請多少個 SMP ID?為交易所參與者本身或其客戶(資產管理公司/基金除外)申請的SMP ID

一般而言,交易所參與者只能為其自營交易訂單申請一個SMP ID,交易所參與者的亦只能為每位客戶申請一個SMP ID;除非交易所參與者或其客戶內部有其他獨立運作的交易單位,方可為其申請額外的SMP ID。

為資產管理公司 / 基金申請的 SMP ID

如客戶是資產管理公司(即以資產管理公司的名義在交易所參與者開立帳戶)及只申請並獲批一個 SMP ID,即可用於同一資產管理公司管理的不同基金或戶口*。

或者,交易所參與者可為資產管理公司申請不同而獨立的SMP ID,讓獨立作業的基金經理及交易決策人可於其管理或控制之基金或戶口*上使用各自的SMP ID。

*指由資產管理公司控制交易決策之戶口,例如全權委託戶口。

(詳情請參閱解釋說明 - 只提供英文版)

不同公司能否使用同一SMP ID?交易所參與者本身或其客戶(資產管理公司/基金除外)

交易所參與者本身(自營交易)或其客戶可與其有關聯公司一起申請使用SMP ID。有關聯公司是指公司的控權公司、附屬公司、同系附屬公司或其任何有聯繫公司。關於有聯繫公司、控權公司和附屬公司的定義,請分別參閱《公司條例》第 2、13 和 15 條。

交易所參與者客户為資產管理公司/基金

如果客戶是基金,即以基金名義在交易所參與者開立帳戶,則可申請一個SMP ID,供基金與由同一基金經理或交易決策者管理或控制的其他基金或帳戶*一起使用。

*指由資產管理公司控制交易決策的戶口,例如全權委託戶口。

(詳情請參閱解釋說明-只提供英文版)

申請SMP ID時需要提供證明文件嗎?申請者在提交新SMP ID 申請時無需提供證明文件。不過,在初步評估後,交易所可能會根據每份申請的具體情況,要求申請者提供補充資料或文件,如組織結構、與使用SMP服務有關的管制措施及/或獨立性證明。

交易所參與者在使用SMP服務時有哪些事項須注意並提醒其客户注意?SMP服務是一項自選服務。

交易所參與者及其客戶應根據其業務模式、交易策略及任何其他考慮因素,以評估其需要並相應使用SMP服務。他們須遵守相關交易所(即聯交所及期交所)規則、及交易所不時訂明的SMP規定以及各SMP表格上訂明的條款及條件,並採取措施以防範及偵測不當交易活動,包括幌騙 (spoofing) 、不尋常交易行為或任何違反相關規則及規例之行為。透過使用SMP服務取消交易訂單將被視為相關交易所參與者及/或其客戶所發起的活動,並不得以SMP服務作為任何市場失當或操縱行為的辯護理由。

此外,交易所參與者及其客戶應注意,SMP ID的使用批准並不代表交易所認可任何有該等SMP ID標記的交易訂單相關的交易活動之合規性。

尤其,交易所對SMP ID的批准並不代表其認可不同SMP ID標記的交易訂單之間執行的交易之合規性。交易所參與者及其客戶須一如既往地自行評估其交易是否符合《交易所規則》或任何法律或法規,包括《證券及期貨條例》及《證券及期貨事務監察委員會持牌人或註冊人操守準則》。

SMP 服務的使用會否受到監控?會的,SMP 服務的使用會受到監控。以任何虛假目的使用SMP服務可能構成違反SMP 服務的條款,或違反《交易所規則》。交易所參與者應就此點提醒其客戶。

交易所參與者應採取措施以防範及偵測不當交易活動,包括幌騙行為 (spoofing),並於發現不尋常交易行為時向交易所報告。

濫用SMP服務導致違反SMP規定會有甚麽後果?倘交易所有合理原因懷疑或相信有關SMP的任何規定未獲妥善遵循、或SMP ID被利用或涉及於任何市場失當或操縱行為,交易所可隨時向交易所參與者發出書面通知,暫停、限制或終止相關SMP ID之使用或其使用SMP服務。而涉及任何市場失當及操縱行為的各方,將可能面臨法律或違反條例之後果。

甚麽交易行為會被視為濫用SMP?使用SMP服務以作不當、不道德、操縱或虛假目的(包括但不限於幌騙 (spoofing)及/或在交易訂單中使用SMP ID標記作為取消指令以達致取消相關的現有訂單)將被視為濫用SMP。

使用SMP服務應實施甚麼管制措施?交易所參與者須於最初並持續地實施及/或促使其作為中介的直接客户實施相關的管制措施,以確保妥善使用SMP ID及偵測任何濫用SMP服務的情況,包括但不限於以下措施:

- 確保交易所參與者或其客戶在每份申請中提供的資料準確無誤,並符合交易所不時規定的要求

- 確保SMP ID僅按照提供給交易所的相關SMP表格中的所述使用

- 確保SMP服務使用符合交易所規定的要求

- 偵測濫用SMP服務或市場失當行為,例如幌騙行為 (spoofing)

當發現任何疑似濫用 SMP ID 的情況時,交易所參與者應透過電子郵件向交易所報告,電子郵件地址為 msm_smp@hkex.com.hk。

個別買賣盤或開價盤停止使用基於ID的SMP如果買賣盤及開價盤的SMP ID 填寫上:(1) Blank 或(2) 第一個字符為 Null (\0) 或(3) 第一個字符為 Space,這些買賣盤及開價盤將被視為不使用 SMP 功能,即SMP ID不會被驗證。

SMP適用於哪些時段?兩種SMP模式(基於HKATS使用者名稱及基於SMP ID)均適用於持續交易時段,包括日間交易時段及收市後交易時段。SMP並不適用於開市前議價時段。

SMP是否適用於所有買賣盤類型?優化後,所有買賣盤類型(除了組合盤 / 餌盤與單純合約的成交)在持續交易時段(包括日間交易時段及收市後交易時段)均可使用兩種SMP模式。