- 聯交所擬收緊反收購規則及持續上市準則,解決市場關注有關借殼上市及殼股活動的問題

- 建議的《上市規則》修訂旨在打擊殼股活動和維持市場質素,而非限制上市發行人正當的業務拓展或多元化發展

- 聯交所亦就上市發行人是否適合持續上市刊發指引信

香港交易及結算所有限公司(香港交易所)全資附屬公司香港聯合交易所有限公司(聯交所)今天(星期五)刊發(i)有關借殼上市、持續上市準則及其他《上市規則》條文修訂的諮詢文件,以及(ii)有關上市發行人是否適合持續上市的指引信 (GL96-18)。

諮詢文件中提出多項修訂《上市規則》的建議,旨在解決市場關注的有關借殼上市及「殼股」活動的問題,並就有關建議徵詢市場意見。這是聯交所針對企業的問題行為而持續全面檢討《上市規則》、維持香港市場質素及聲譽的其中一項舉措。

近年,聯交所留意到「炒殼」、「造殼」的市場活動有所增加,這是由於市場上有通過「殼股」借殼上市的需求。為維持市場質素,聯交所在應用《上市規則》方面已採取更嚴格的方針,以打擊不斷演變的「殼股」活動,包括借殼上市、剝離上市發行人業務的公司行動,以及發行人營運業務水平過低等問題,並因應以上問題刊發指引文件。

香港交易所上市部主管戴林瀚表示:「聯交所正三管齊下打擊殼股活動。首先是更嚴格地審批上市申請人是否適合上市,杜絕申請人透過首次公開招股「造殼」;第二是提高上市發行人適用的持續上市準則,遏止「造殼」及「養殼」活動;最後就是收緊反收購規則,防止借殼上市(尤其是涉及殼股公司的)現象。雖然殼股活動只是香港市場的局部現象,但是會削弱投資者信心和損害市場整體質素。現階段,我們認為有必要將相關指引納入《上市規則》,並修訂有關條文,以便更有效地處理這些問題。」

戴林瀚又說:「各項建議針對的是殼股活動,希望可以解決已知的具體問題,而不是限制上市發行人按其業務發展策略正當地拓展業務或實現多元化發展。我們也考慮到了擬修訂的持續上市準則對少數發行人可能帶來的影響。因此,有關建議給予了這些發行人12個月的過渡期,它們可以在過渡期內採取適當的公司行動以符合修訂後的《上市規則》。當新的反收購規則適用於這些建議行動時,我們將靈活處理,冀令發行人可以遵守新《上市規則》有關持續上市責任的合規要求。」

《上市規則》建議修訂摘要載於附件。

此外,聯交所刊發關於上市發行人是否適合持續上市的指引信GL96-18,已於今天生效。指引信列舉在哪些情況下聯交所會質疑上市發行人或其業務是否適合繼續上市。例如,若聯交所懷疑發行人從事業務僅僅為維持上市地位,而非真正營運具有實質的業務,可能會質疑該發行人是否適合上市。

戴林瀚並說:「我們亦正檢視那些針對已刊發經審核財務報表但其核數師無法表示意見、或提出否定意見的上市發行人的特別規定。我們正研究修訂相關的《上市規則》,提高財務資料的質素及可靠度。任何有關修訂將設立合適的過渡期,讓有關發行人可在過渡期內補救相關審計問題,從而符合新《上市規則》規定。我們計劃今年稍後刊發諮詢文件徵求市場意見。」

有關借殼上市、持續上市準則及其他《上市規則》條文修訂的諮詢文件、問卷;及上市發行人是否適合持續上市的指引信可於香港交易所網站下載。

聯交所誠邀各界人士就諮詢文件所載的建議提出意見。提交回應意見的截止日期為2018年8月31日。

附件—建議摘要

| (一 ) |

有關借殼上市的建議

有關建議將聯交所規管借殼上市的做法規範化,並施加額外規定,針對性處理特定的問題及借殼交易,包括:新投資者獲得發行人實際控制權後,以此作為上市平台收購新業務並規避新上市規定,或發行人將收購活動分拆為一連串小型收購,又或在收購不符合新上市規定的新業務後出售其原有業務等等。

|

| |

I. |

反收購交易的定義

|

| |

|

1. |

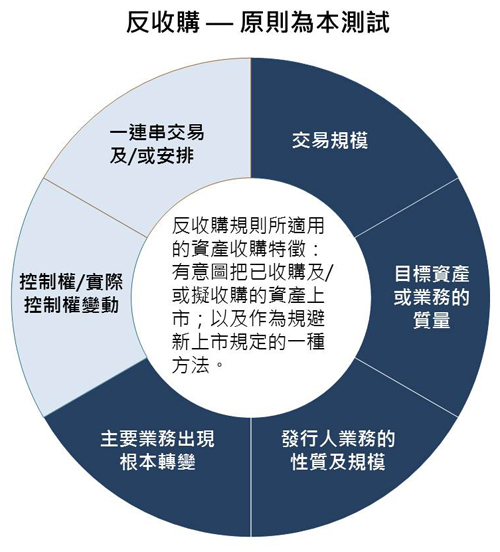

反收購行動 — 原則為本測試 |

| |

|

|

- 將原則為本測試(見指引信GL78-14)編納成規,並修改其中兩項評估準則:

|

| |

|

|

|

控制權/實際控制權變動

實際控制權轉變的指標因素:(i) 董事會及主要管理層有否重大變動;

(ii) 其單一最大股東有否變動;及(iii) 有否發行受限制可換股證券。

|

|

|

一連串交易及/或安排

在合理接近的時間內(通常在36個月內)進行又或互有關連的交易或安排。這些交易及/或安排可包括控制權或實際控制權變動、收購事項、出售或終止原有業務,以及在某些情況下有關新收購業務的業務開拓或股權融資。

一連串的交易及/或安排會被視作一項交易看待(因此,個別出售交易或會令同一連串交易及/或安排中一項已完成的收購被聯交所裁定為反收購行動;或一連串規模較小的收購可構成反收購行動)。 |

|

| |

|

2. |

反收購行動 — 明確測試 |

| |

|

|

- 保留明確測試並加以修訂:

- 反收購規則適用於控制權轉變(定義見《收購守則》)起36個月內,向控股股東作出的非常重大收購事項。

- 出售限制的應用在於限制發行人控制權轉變(定義見《收購守則》)時,或36個月內進行任何重大出售,除非餘下業務或控制權轉變後收購的任何資產可符合《上市規則》第8.05條的規定。聯交所亦可能對發行人單一最大主要股東變動時,或36個月內進行的重大出售施加這項出售限制。

|

| |

|

3. |

透過大規模發行證券進行借殼上市 |

| |

|

|

- 將指引信 GL84-15納編為《上市規則》條文,禁止發行人通過以下方式進行借殼上市:大規模發行證券換取現金,將所得款項用於收購及/或開展遠較現有主營業務龐大的新業務。

|

| |

II. |

收緊反收購行動及極端交易的合規規定

有關建議旨在打擊市場利用「殼股」公司借殼上市的行為,以及確保收購目標(反收購規則中所指新上市實體)適合上市。

|

| |

|

- 收購目標必須適合上市(《上市規則》第8.04條),必須符合適用於新申請人的業績記錄規定(《上市規則》第8.05條);而經擴大後的集團須符合所有新上市規定(《上市規則》第8.05條除外)。對於不符合《上市規則》第13.24條的發行人(通常為停牌公司)而言,收購目標以及經擴大後的集團必須各自符合所有新上市規定。

- 將指引信GL78-14所載對「極端非常重大交易」的要求正式編納成規,並將這類交易改稱為「極端交易」。「殼股公司」不符合該類別,因此,發行人須符合以下條件(i) 營運規模龐大的主要業務;或(ii) 長時間受一家大企業控制,而收購是業務重組的一部分,不牽涉控制權轉變。

- 若反收購行動或極端交易涉及一連串交易及/或安排,發行人須在其上市文件或通函中包括所有收購目標,以及同一連串交易或安排中任何新開展業務的備考收益表。

|

| (二) |

有關持續上市準則的建議

持續上市準則的建議修訂旨在針對部分發行人的若干特定問題,就是該等發行人僅僅為了維持上市地位而持有大量資產或投資,卻未有經營具有實質且長遠可行及可持續的業務:

|

| |

I . |

修訂《上市規則》第13.24條 (足夠業務運作) |

| |

|

- 規定上市發行人須有足夠的業務運作並且擁有相當價值的資產支持其繼續上市(而非現行《上市規則》所載須有足夠的業務運作或資產)。證券買賣及/或投資活動並不包括在內(《上市規則》第二十一章的投資公司除外)。若上市發行人並非經營具有實質及/或可行及可持續的業務,即不符合《上市規則》第13.24條。

|

| |

II. |

修訂《上市規則》第14.82及 14.83條 (現金資產公司) |

| |

|

- 修訂現金資產公司規則中有關「短期證券」的定義,將容易轉換為現金的投資(例如投資上市證券)也包括在內。證券經紀公司的豁免條文只適用於其客戶的資產。

|

| |

III. |

建議過渡安排 |

| |

|

- 若發行人不符合經修訂的持續上市準則,可獲12個月的過渡期。反收購規則的建議修訂則不設過渡安排,但若發行人進行交易的目的是為了重新遵守新的《上市規則》條文,聯交所應用反收購規則時會考慮此因素,以便其重新合規。

|

| (三) |

其他《上市規則》條文修訂建議

聯交所亦建議就下列方面加強《上市規則》規定:

|

| |

- 證券交易

- 須予公布交易規定中的收益豁免可應用於證券買賣,但只限適用於由監管機構審慎監督及規管的發行人集團成員公司(指從事銀行業務的公司、保險公司或證券公司)所進行的證券買賣;及

- 新增規定,要求發行人在年報內就每一項佔其總資產5%或以上的證券投資作詳細披露。

- 重大分派未上市資產

- 將上市決策LD75-4編納成規,對規模等同非常重大出售的實物分派加添新的規定,與撤銷上市地位所須遵守規定相若。

- 其他有關須予公布或關連交易的事宜

- 規定發行人須(i)在其下一份年報披露其在須予公布交易或關連交易中所收購目標的任何業績表現保證的結果(不論是否達到所保證的業績表現);及(ii)在以下情況下刊發公告:(1)若業績表現保證條款其後有任何修改;或(2)所收購目標的業績表現達不到保證水平(此披露規定現時只適用於關連交易);

- 規定發行人(i)在須予公布的公告內披露交易對手方的身份;及(ii)在關連交易的公告內披露交易對手方及其最終實益擁有人的身份及主要業務概述;及

- 修訂《上市規則》,清楚表明若計算有關百分比時出現異常,或有關計算結果不適合應用在上市發行人的業務範圍內,聯交所(或發行人)可使用其認為適合的其他規模測試,就《上市規則》第十四或十四A章評定交易對發行人的重要性。

|

完