海外發行人尋求在香港上市的規定及投資海外發行人證券風險概覽

|

|

| 序言 |

| |

香港聯合交易所有限公司(聯交所)的宗旨在於為證券交易提供一個公平、有序和有效率的市場。我們會持續做好風險管理,在吸引國際企業來港上市的同時,對投資者的利益保障取得平衡。

|

| |

我們的上市制度開放予海外發行人(指於香港及中華人民共和國以外的司法權區註冊成立的發行人)。聯交所的《上市規則》適用於海外發行人,一如其適用於其他發行人一樣,惟海外發行人須遵守《上市規則》所載的附加規定或修訂條文1。

|

| |

有關(A)海外發行人尋求在香港上市的規定及(B)投資海外發行人證券的風險的相關資料如下:

|

| |

A. 海外發行人尋求在香港上市的規定

|

| |

| 核心股東保障水平

|

| |

《上市規則》2 載列核心股東保障水平,所有發行人均必須證明其所須遵守的當地法例、規則和規例連同其組織章程文件已提供當中所載述的股東保障水平。

|

| |

本所必定要信納有關公司所屬司法權區能提供充足的監管、披露及透明度,足可保障投資者的利益,然後方會批准其上市。

|

| |

| 主要及第二上市 |

|

| |

|

海外發行人可選擇向聯交所的主板或GEM申請作主要上市或雙重主要上市。除非獲特別豁免,否則作主要上市的公司必須全面符合《上市規則》,而作雙重主要上市的公司則須同時符合香港及有關的另一市場的所有規定。 |

| |

|

海外發行人也可選擇申請在聯交所主板作第二上市。這類海外發行人必須在另一家證券交易所主要上市,並且其大部分證券通常在香港以外地方買賣。在這種情況下,加上這些發行人已符合其作主要上市的交易所的規則,我們會豁免它們不用遵守多項的《上市規則》規定。此外,要符合該等豁免,我們一般要求這些尋求作第二上市的海外發行人有較高市值,且在其主要上市的市場有合規往績。有關發行人作主要上市的市場,亦必須是聯交所認為因在股東保障及企業管治水平方面有嚴格要求而有良好聲譽的證券交易所。按此瀏覽這些認可證券交易所的名單。 |

|

| 豁免 |

| |

《上市規則》包括關於我們一般願意授予尋求上市的海外發行人的「常見豁免」的指引。我們會根據每家發行人本身的事實及情況考慮每項豁免申請,尋求豁免的海外發行人必須證明其為何適合獲得有關豁免。

|

| |

此外,對於作第二上市的發行人,我們會就多項《上市規則》條文自動給予豁免。此等有關第二上市發行人的豁免已被編納成規3。發行人毋須向我們申請此類「自動豁免」。第二上市的發行人必須在上市文件及公司資料報表披露豁免的詳情。按此瀏覽有關在香港作第二上市的進一步資料。

|

| |

下表是主要上市、雙重主要上市及第二上市的特點概覽。若需要有關海外發行人尋求主要上市、雙重主要上市及第二上市 (不同投票權架構或一股一票投票權架構)的進一步資料,亦可參閱此圖解。

|

| |

|

|

|

主要上市 |

雙重主要上市 |

第二上市 |

| 主要交易地點 |

香港交易所 |

|

主要上市市場 |

| 監管機制 |

香港交易所《上市規則》 |

香港交易所《上市規則》及其他主要上市市場的規則均適用 |

依賴主要上市市場的法規及執行 |

| 自動豁免 |

沒有自動豁免

|

自動豁免遵守部分的《上市規則》規定(見「來港作第二上市—自動豁免」)1 |

| 常見豁免 |

香港交易所將按個別實際情況考慮授予常見豁免2 |

見「來港作第二上市—常見豁免及特定豁免」)"3 |

| 特定豁免 |

香港交易所將按個別實際情況考慮授予特定豁免

|

| 公司資料報表 |

如符合若干條件則須登載(見「投資海外公司證券的風險概覽—公司資料報表」)4 |

必須登載見「來港作第二上市—公司資料報表」)5 |

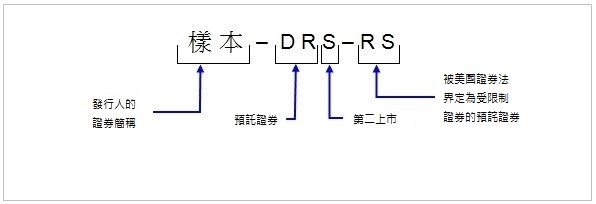

| 公司類型 |

證券簡稱 |

證券代號編配計劃 |

| 第二上市公司 |

證券簡稱末加「S」字眼 |

- |

| 第二上市公司自願將其股份或香港託證券從其作主要上市的海外交易所轉換或除牌,但獲聯交所給予寛限期,可於寛限期內作出必要的安排以確保遵守所有適用的《上市規則》規定 |

證券簡稱末加「TP」字眼 |

- |

| 香港預託證券發行人 |

證券簡稱末加「DR」字眼

|

介乎 06200-06499 |

| 美國註冊成立的香港預託證券發行人,其在聯交所上市的預託證券為美國《1933年證券法》(「美國證券法」)所載的受限制的證券 |

證券簡稱末加「RS」字眼 |

介乎 06300-06399 |

| 公司資料報表 |

| |

|

為協助投資者取得海外發行人的資料,以下海外發行人必須登載公司資料報表:

|

| |

| (1) |

所有第二上市發行人;

|

| |

|

| (2) |

具有主要上市或雙重主要上市地位並符合以下任何一條件的海外發行人5:

|

| |

|

| |

(a) |

獲授予特殊豁免(例如海外發行人可採取其他措施以符合核心股東保障水平2,而毋須於其組織章程文件中載列有關標準);

|

| |

|

|

| |

(b) |

其註冊司法權區及主要上市市場的法律及法規在以下方面與香港法例的相關規定有重大差異:

|

| |

|

|

| |

|

(i) |

其證券的持有人的權利以及有關持有人可如何行使其權利;

|

| |

|

(ii) |

董事的權力及投資者保障;及

|

| |

|

(iii) |

於成功收購或股份回購後少數股東可能會被全面收購或須被全面收購的情況;

|

| |

|

|

|

| |

(c) |

其須就可分派權益繳付預繳稅或任何其他股東應繳稅項(例如資本增值稅、遺產稅或饋贈稅),並須披露有關詳情和香港投資者是否有任何稅務申報責任;或

|

| |

|

|

| |

(d) |

其上市證券為預託證券;或

|

| |

|

|

| (3) |

若聯交所認為刊發公司資料報表將為投資者提供有用的資料(例如提供海外發行人須遵守的海外法律及法規的資料,而香港投資者不熟識這些海外法律及法規),聯交所亦可酌情考慮規定主要上市或雙重主要上市海外發行人刊發公司資料報表。

|

| |

|

|

若公司資料報表所披露的資料有任何重大變動,海外發行人必須更新其公司資料報表,以反映該等變動。重要與否應由海外發行人及其顧問釐定。

按此瀏覽已登載的公司資料報表。香港交易所披露易網站 (http://www.hkexnews.hk/index_c.htm) 及海外發行人本身的網站亦有登載公司資料報表。

|

B. 投資海外發行人證券的風險

|

| |

投資海外發行人的風險包括:

|

| |

- 海外發行人是受其所屬司法權區的不同公司法例約束,以規管其事務,包括期限、公司架構、監管組織及權力、股份轉讓、股東權利及解決股東糾紛。

|

- 若海外發行人的主要業務及資產所在地是位處其註冊成立地或香港以外,發行人可能要符合當地的法例、準則、限制及風險事宜,該等事宜可能會跟香港公司面對的存有很大差異。

|

- 香港監管機構未必有管轄區以外的調查及執法權。要達到監管目的,須倚仗海外監管機構自身制度對其管轄的發行人執行任何有關企業管治違規的判決。

|

- 海外發行人股東要執行股東權利而對該公司或其董事提出訴訟或存在若干困難,因為取證、法律服務、法院協助均涉及跨境問題,又或該等服務的支出龐大,令事情添加複雜性。

|

當海外發行人尋求在本所上市,我們會接觸到更多公司採用香港不常見的結構及營運模式。不同的證券監管機構及證券交易所會採用不同的監管機制規管上市公司以確立投資者保障,投資者的保障亦不會只有單一正確的監管做法。就此,我們可能授予或拒絕豁免,又或在授予豁免時附加條款,以確保達致理想的監管效果。

有關投資第二上市發行人的額外風險

在本所作第二上市的發行人由其主要上市地的交易所及法定證券監管機構作主要監管,通常會獲得較多的《上市規則》豁免,因此這些公司不會全面遵守《上市規則》。

有關投資香港預託證券發行人的額外風險

香港預託證券機制是另一項協助海外發行人解決若干令其不能發行股份的法律及實際操作問題(見新上市申請人指南第5.1章「香港預託證券」)而在本所上市的機制。除《上市規則》的修訂條文4,擬透過香港預託證券在港上市的公司須遵守的規定與股份發行人大致相同。但是,香港預託證券並不是股份,所引致的法律效果有別於股份。香港預託證券存管人的責任載於預託協議,而預託協議載於有關發行人的上市文件及公司資料報表。

香港預託證券持有人並不具有股份持有人的權利,他們必須倚賴存管人代其行使權利。譬如說,香港預託證券持有人只可以指示存管人為其行使投票權。

香港預託證券持有人必須就存管人提供的服務支付一切收費及費用。

|

| |

務請投資者詳閱香港預託證券發行人的上市文件、預託協議及公司資料報表,以了解香港預託證券持有人的權利及責任。

請點擊此處以獲得更多有關香港預託證券的資料。

稅務風險

任何香港人若持有海外發行人股份,可能須承擔外國稅務申報及繳付責任。若須就可分派權益繳付預扣稅或任何其他稅項(金融交易稅,例如資本增值稅、遺產稅或餽贈稅),海外發行人必須在上市文件內披露應付稅項詳情,以及香港投資者是否須履行任何稅務申報責任。此外,海外發行人亦須在其公司資料報表披露此項資料。

不記名股票的風險

若干海外發行人所在的司法權區可能容許發行不記名股票。在這種機制下,公司股份的擁有權可透過股票的實質轉移而轉讓,毋須轉讓人和受讓人簽署任何文件。持有不記名股票(而非透過中央結算系統持有股份)的股東須在遺失實物股票或實物股票損毁時承受失去股份法定擁有權的風險。投資者務請審慎閱讀有關公司的上市文件,了解持有不記名股票的風險及有關公司所在司法權區相關法律規定下的投資者權利。

|

| |

給予投資者的忠告

海外發行人的上市文件及公司資料報表(如已刊載)載有其(其中包括)註冊成立地點、營運地點及業務的重要資料,有助投資者了解投資該公司的風險。投資者作任何決定前,應細閱該等文件。如有疑問,應諮詢專業顧問的意見。

|

| 註: |

|

| 1. |

見《主板規則》第十九章及第十九C章或《GEM規則》第二十四章(如適用)。 |

| 2. |

見《主板規則》附錄A1/《GEM規則》附錄A1。

|

| 3. |

見《主板規則》第19C.11條。

|

| 4. |

見《主板規則》第十九B章。

|

| 5. |

見《主板規則》第19.60條或《GEM規則》第24.27條(如適用)。

|